Il DL 104/2020 (“Decreto Agosto”) riapre i termini per l’ennesima rivalutazione dei beni aziendali e delle partecipazioni nei bilanci al 31 dicembre 2020.

Questa riedizione della norma finalmente convince, per flessibilità e convenienza, e certamente verrà considerata da molte imprese; vediamo perché.

Ambito soggettivo e oggettivo

La rivalutazione è destinata ai “soggetti indicati nell’art.73, co.1, lettere a) e b)” Tuir (con contabilità non IAS). Si tratta, in particolare, delle società di capitali e degli enti commerciali residenti.

I beni oggetto di rivalutazione sono rappresentati dai:

- immobilizzazioni materiali, ammortizzabili e non;

- immobilizzazioni immateriali consistenti in beni, cioè diritti giuridicamente tutelati (non sono oggetto di possibile rivalutazione i costi pluriennali o l’avviamento);

- le partecipazioni in società controllate e in società collegate ai sensi dell’art.2359 cod.civ. costituenti immobilizzazioni (in tal caso la rivalutazione fiscale ha senso in assenza dei requisiti PEX).

Va ricordato che sono compresi tra i beni strumentali anche quelli il cui valore è al di sotto di € 516,45 oltre a quelli completamenti ammortizzati e, inoltre, sono rivalutabili anche le immobilizzazioni in corso di costruzione. I beni in questione debbono essere di proprietà e debbono risultare tanto nel bilancio relativo all’esercizio in corso al 31 dicembre 2019 quanto in quello successivo.

I punti di interesse della nuova rivalutazione

Rispetto alle precedenti versioni, la nuova rivalutazione si presenta particolarmente appetibile per diverse ragioni:

- E’ possibile optare sia per una rivalutazione meramente contabile (e gratuita), sia per una rivalutazione con effetto fiscale;

- In caso di riconoscimento fiscale della rivalutazione l’imposta sostitutiva da corrispondere è particolarmente ridotta, pari al 3% sia per i beni ammortizzabili che per i beni non ammortizzabili, da versare in 3 rate annuali senza interessi (ricordiamo che nella precedente formulazione l’imposta sostitutiva ammontava al 16% per i beni ammortizzabili e del 12% per i beni non ammortizzabili);

- Viene meno l’obbligo di rivalutare i beni per “categorie omogenee”: è ora possibile procedere con la rivalutazione distintamente per ciascun bene, lasciando quindi massima flessibilità;

- I maggiori valori assoggettati all’imposta sostitutiva assumono valenza fiscale immediatamente, quindi a partire dal periodo di imposta in corso al 31.12.2021. Nel dettaglio il valore fiscale è immediatamente riconosciuto per:

- la deduzione dei maggiori ammortamenti (recuperando ires e irap per un 27,9%);

- per l’incremento del plafond di deducibilità delle spese di manutenzione ex art. 102 c.6 del TUIR;

- per l’incremento dei valori da assumere nell’applicazione del test di comodo (per le società non operative) ex art. 30 L. 724/94.

È invece previsto un periodo di moratoria fiscale in caso di cessione dei beni oggetto di rivalutazione. In tal caso le plusvalenze e/o minusvalenze vanno calcolate considerando i maggiori valori solo se la cessione è realizzata dal quarto esercizio successivo dalla rivalutazione (quindi a far data dal 01.01.2024).

- Il riconoscimento fiscale immediato della rivalutazione evita il disallineamento temporaneo civile-fiscale degli ammortamenti, semplificando la gestione contabile.

Dal punto di vista civilistico, la rivalutazione comporta il vantaggio di far emergere un maggior patrimonio netto, con l’iscrizione della riserva di rivalutazione, da utilizzare sia per la copertura di eventuali perdite senza la necessità di abbattimenti del capitale o di nuovi apporti dei soci, sia per migliorare il proprio rating creditizio. Da questo punto di vista la rivalutazione verrà certamente valutata dalle imprese che si attendono perdite gestionali generate dall’emergenza Covid-19 (rimane il fatto che un’impresa in perdita, per poter accedere alla rivalutazione, deve comunque verificare che il maggior valore delle immobilizzazioni possa essere recuperato).

Andrà fatta però un’attenta valutazione sui metodi contabili di rivalutazione, che possono avere diversi effetti contabili e fiscali.

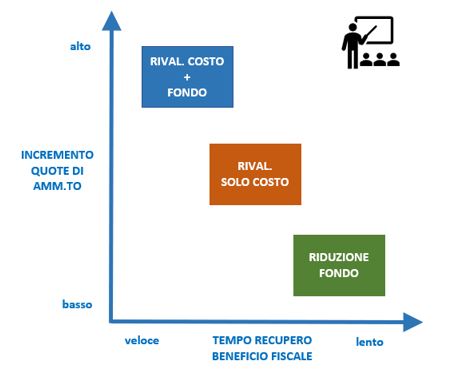

Le tecniche contabili di rivalutazione

Di fatto sono possibili tre modalità:

- Rivalutazione del costo storico e del fondo ammortamento dei beni: il costo storico del cespite da rivalutare ed il relativo fondo di ammortamento sono contemporaneamente incrementati nella stessa proporzione. Tale metodo consente di mantenere inalterata l’originaria durata del processo di ammortamento e la misura dei coefficienti;

- Rivalutazione del solo costo storico dei beni: l’intera rivalutazione viene attribuita esclusivamente al valore del bene. Questo metodo determina un allungamento del processo di ammortamento, se viene mantenuta inalterata la % di ammortamento;

- Rivalutazione mediante riduzione del fondo ammortamento dei beni: l’intera rivalutazione viene utilizzata per ridurre il fondo ammortamento, senza modificare il costo originario del bene; il metodo comporta un allungamento del periodo di ammortamento.

Le 3 modalità determinano effetti diversi, sia in termini di maggiori quote di ammortamento da spesare a CE sia in termini di velocità di recupero dell’eventuale beneficio fiscale della rivalutazione:

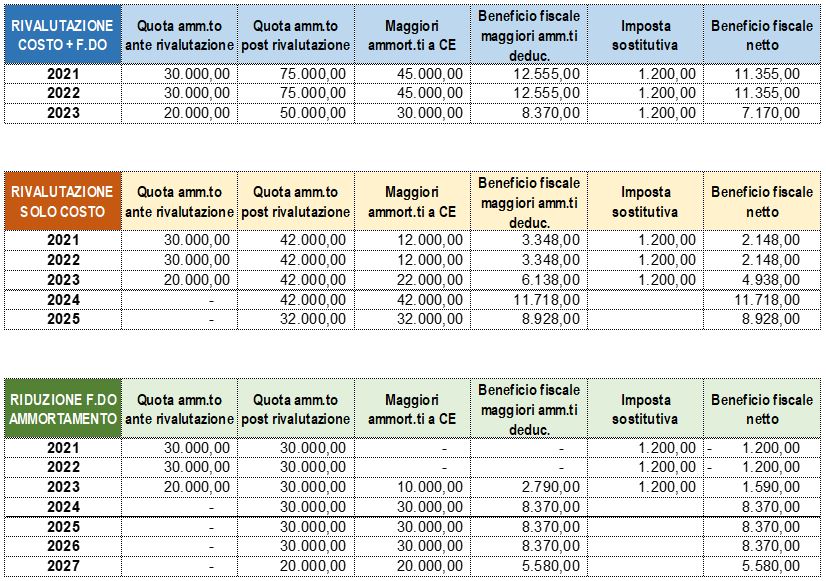

Esempio

Ipotizziamo il seguente cespite

Gli effetti contabili e fiscali della rivalutazione nei tre metodi (e ipotizzando il pagamento dell’imposta sostitutiva) saranno i seguenti:

Saldo attivo di rivalutazione e suo affrancamento

Il maggior valore attribuito ai beni in sede di rivalutazione avrà quale contropartita contabile una riserva di patrimonio netto di importo pari alla rivalutazione diminuita dell’imposta sostitutiva dovuta. Il saldo attivo di rivalutazione deve essere inquadrato civilisticamente come una riserva di “capitali”. Dal punto di vista fiscale, la riserva da saldo attivo di rivalutazione costituisce, invece, una riserva di utili in sospensione d’imposta “moderata”, cioè tassabile solo in ipotesi di distribuzione sia in capo alla società sia in capo ai soci come dividendi.

Il saldo attivo può essere affrancato, in tutto o in parte, mediante il versamento di un’imposta sostitutiva nella misura del 10%. Attraverso l’affrancamento viene meno il vincolo di sospensione sul saldo attivo, con la conseguenza che la distribuzione dello stesso non comporta tassazione per la società erogante ma concorre unicamente a formare il reddito imponibile dei soci come dividendo.

Post scritto da:

Post scritto da:

Dott. Alessandro Pegoraro

Dottore commercialista e revisore legale