La fase della crisi di impresa è sicuramente quella di maggiore complessità dal punto di vista della vigilanza dell’organo di controllo; il Codice della crisi ha sicuramente accentuato doveri e responsabilità che richiedono maggiore attenzione nei tempi e nei modi della vigilanza. Il CNDCEC ha di recente pubblicato la versione aggiornata delle norme di comportamento del collegio sindacale per le società non quotate; il documento fornisce utili indicazioni operative per la valutazione della diligenza professionale dei sindaci in tale particolare ambito.

Come noto l’intento principale della riforma delle crisi è quello di salvaguardare la continuità delle imprese, intercettando per tempo eventuali segnali di crisi (o di precrisi). A tal fine, secondo la norma, occorre dotare la società di assetti organizzativi, amministrativi e contabili che siano in grado di produrre tempestivamente adeguati flussi informativi che consentano agli amministratori di assumere, senza ritardo, decisioni che possano portare alla soluzione della crisi. L’assenza di adeguati flussi informativi mina a monte la possibilità di successo nel superamento della crisi, in quanto, da un lato i segnali di allarme vengono intercettati con ritardo, e dall’altro, la società non è in grado di dare pronta risposta.

In sostanza il legislatore ha tradotto quelle che erano buone prassi nella gestione aziendale in veri e propri doveri giuridici posti in capo agli amministratori.

In tutto questo il collegio sindacale viene coinvolto in quanto organo di controllo chiamato ai doveri tipici di vigilanza ex art. 2403 del c.c.

L’organo ammnistrativo è responsabile di adottare adeguati assetti organizzativi e quindi di:

- Adottare un organigramma e funzionigramma per identificare funzioni, compiti e responsabili;

- Attribuire in modo adeguato deleghe e direttive di gestione;

- Adottare procedure per la gestione dei rischi (sistema di controllo);

- Adottare procedure per assicurare la presenza di personale con competenze adeguate alle varie funzioni;

- Adottare sistemi per la rilevazione tempestiva di segnali di crisi.

Dal canto suo il collegio sindacale dovrà:

- Acquisire inizialmente una sufficiente comprensione dell’assetto organizzativo mediante lettura di organigramma e funzionigramma;

- Vigilare che l’organo amministrativo valuti costantemente l’adeguatezza degli assetti organizzativi;

- Vigilare che la società disponga di strumenti previsionali quali budget annuali, business plan e che effettui una analisi degli scostamenti tra dati consuntivi e dati previsionali;

- Acquisire periodicamente informazioni dal revisore legale e, se presente, dall’ODV.

Qualora Il Collegio sindacale dovesse individuare rischi significativi di inadeguatezza dell’assetto organizzativo, deve richiedere all’organo amministrativo una pronta adozione di appropriate misure correttive e, nel mentre, monitorarne l’implementazione. Nel caso in cui le azioni correttive poste in essere siano ritenute non sufficienti, ovvero in casi di urgenza, di particolare gravità o di avvenuto riscontro di violazioni, il collegio adotta le iniziative previste dalla legge per la rimozione delle violazioni riscontrate.

Ulteriore dovere del collegio è vigilare sull’assetto amministrativo e contabile adottato dalla società e dal suo concreto funzionamento.

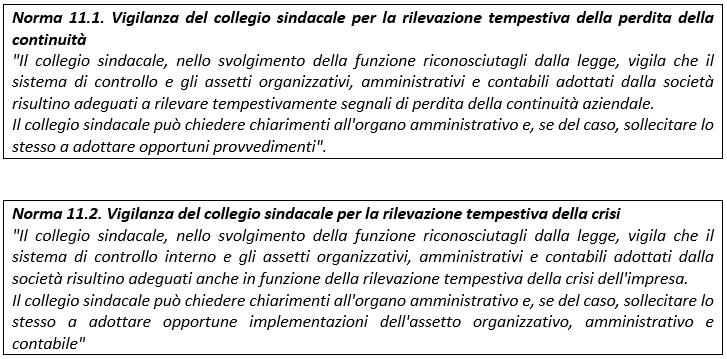

Le norme di comportamento del collegio sindacale disciplinano poi la vigilanza specifica per la rilevazione tempestiva della perdita della continuità e della crisi.

Sulla continuità aziendale (NCCS 11.1) è opportuno precisare che i sindaci, diversamente dai revisori, vigilano sulla continuità nella sua accezione “operativa” e non di mero postulato per la redazione del bilancio secondo criteri di funzionamento; il che implica un’attività di vigilanza nel continuum gestionale tesa a vagliare in primis la capacità della società di misurare i flussi finanziari futuri relativi ad un arco temporale di almeno dodici mesi e, conseguentemente, a verificare uno stato di crisi, definito dal Codice della crisi come inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni.

Alcune pronunce giurisprudenziali hanno qualificato “grave irregolarità nella gestione” il non aver dotato la società di adeguati assetti organizzativi al fine della preventiva emersione della crisi e della perdita della continuità aziendale. In particolare, il Tribunale di Cagliari 19.1.2022 afferma che il dovere di dotare la società di adeguati assetti in chiave preventiva rispetto all’emersione della crisi e della perdita di continuità aziendale è fattispecie (quasi) più grave per le imprese in situazione di equilibrio rispetto a quelle ormai in crisi.

I sindaci dovranno, in particolare, comprendere se la società, tenuto conto della dimensione e complessità della stessa, abbia implementato strumenti previsionali e di rendicontazione periodica, nonché sistemi di monitoraggio delle performance, anche tramite utilizzo di indicatori chiave che consentono valutazioni rapide in continuo aggiornamento.

Nel caso i sindaci dovessero rilevare carenze significative negli assetti organizzativi, dovranno richiedere all’organo amministrativo l’adozione di immediate azioni correttive, monitorandone la concreta realizzazione. Nel caso in cui le azioni correttive poste in essere siano ritenute dai sindaci non sufficienti, ovvero in casi di urgenza, di particolare gravità o di avvenuto riscontro di violazioni, gli stessi dovranno adottare le iniziative previste dalla legge per la rimozione delle violazioni riscontrate, compresa, come visto, la richiesta di controllo giudiziario ex art. 2409 c.c.

Il disposto del comma 2 dell’art. 25-octies non prevede alcun termine entro il quale determinare se la segnalazione può essere considerata tempestiva, lasciando, quindi all’organo giudicante le pertinenti valutazioni.

Possiamo dire che la segnalazione può reputarsi tempestiva se fatta entro un “congruo” termine dal momento in cui il Collegio sindacale è venuto a conoscenza di una evidente e documentata situazione di squilibrio patrimoniale o economico-finanziario che rende probabile l’insolvenza, ossia l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi 12 mesi. D’altronde, laddove non siano disponibili adeguati e tempestivi flussi informativi che intercettino i segnali di crisi, il dovere dei sindaci sarebbe quello di intervenire sulle carenze organizzative.

L’eventuale segnalazione del collegio sindacale all’organo amministrativo deve:

- essere formulata per iscritto;

- essere motivata;

- essere trasmessa al Consiglio di Amministrazione o all’amministratore unico con mezzi che assicurino la prova dell’avvenuta ricezione (PEC o raccomandata con ricevuta di ritorno).

In caso di segnalazione ricevuta dal credito pubblico qualificato (es. banche o agenzia entrate) il collegio non è obbligato alla segnalazione al Consiglio di amministrazione, ma all’esame di tutti gli elementi in quel momento a sua disposizione per analizzare che l’esistenza degli adempimenti segnalati sia effettivamente indice di uno squilibrio economico patrimoniale o finanziario della società. I sindaci devono inoltre informare tempestivamente della segnalazione il soggetto incaricato della revisione legale.

Post scritto da:

Dott. Alessandro Pegoraro

Dott. Alessandro Pegoraro

Dottore commercialista e revisore legale