PREMESSA

L’art. 1 co. 174 ss. della L. 197/2022 (Legge di bilancio 2023) ha introdotto un ravvedimento operoso speciale per sanare le violazioni riguardanti le dichiarazioni validamente presentate, commesse sino al 31.12.2021.

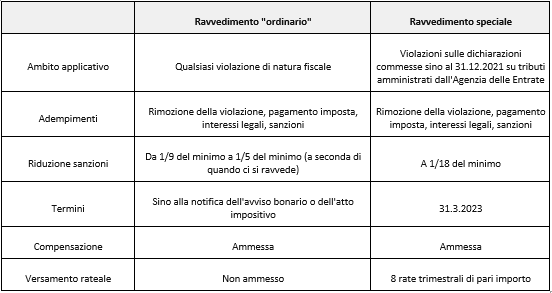

Si tratta di una speciale forma di ravvedimento operoso per il quale è prevista la possibilità di fruire della riduzione della sanzione a 1/18 del minimo e potendo pagare il tutto in 8 rate trimestrali di pari importo (con la prima rata che deve essere pagata entro il 31.03.2023).

COS’E’ IL RAVVEDIMENTO SPECIALE

Rispetto al ravvedimento “ordinario” il ravvedimento speciale prevede la possibilità di sanare le violazioni commesse sulle dichiarazioni presentate sino al 31.12.2021. Questa forma di sanatoria è però circoscritta a determinate casistiche.

Il ravvedimento speciale si differenzia rispetto all’ordinario ravvedimento operoso ex art. 13 del DLgs. 472/97 in quanto:

- le sanzioni sono ridotte a 1/18 del minimo;

- vi è la possibilità di versamento rateale.

COSA SI PUO’ RAVVEDERE

Nel ravvedimento speciale rientrano le violazioni “riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31 dicembre 2021 e a periodi d’imposta precedenti“.

Si deve però trattare di annualità ancora accertabili e non possono dunque essere sanate le omesse dichiarazioni dei redditi, IVA e IRAP e del sostituto di imposta e le dichiarazioni presentate con ritardo superiore ai 90 giorni, considerate omesse.

Rientrano quindi nel ravvedimento speciale le violazioni riguardanti le annualità dal 2016 (modelli REDDITI, IRAP, 770, IVA 2017) al 2021 (modelli REDDITI, IRAP, 770, IVA 2022).

Il ravvedimento speciale può riguardare anche le violazioni emergenti dal controllo formale della dichiarazione ex art. 36-ter del DPR 600/73.

Nella circ. Agenzia delle Entrate 27.1.2023 n. 2, è stato specificato che la normativa consente di ravvedere sia le violazioni dichiarative che quelle prodromiche (errata fatturazione, indebita detrazione, omessa/tardiva/infedele registrazione, omessa/tardiva/infedele memorizzazione e trasmissione dei corrispettivi telematici, splafonamento, assenza della dichiarazione di intento) e le sanzioni sono per ciascuna violazione ridotte a 1/18 del minimo.

Non paiono invece ravvedibili le sanzioni prive di riflesso dichiarativo.

L’art. 1 co. 174 della L. 197/2022 prevede che il ravvedimento opera “sempreché le violazioni non siano state già contestate alla data del versamento di quanto dovuto o della prima rata, con atto di liquidazione, di accertamento o di recupero, di contestazione e di irrogazione delle sanzioni, comprese le comunicazioni di cui all’art. 36-ter del DPR 29 settembre 1973, n. 600“.

PERFEZIONAMENTO DEL RAVVEDIMENTO OPEROSO SPECIALE

Ai fini del perfezionamento del ravvedimento operoso speciale, ai sensi dell’art. 1 co. 175 della L. 197/2022, è necessario che la rimozione della violazione avvenga su iniziativa del contribuente, il quale dovrà:

- presentare dichiarazione integrativa;

- procedere al versamento di quanto dovuto entro il 31.03.2023 utilizzando il modello F24 per versare:

- le imposte che non ha versato in ragione della violazione commessa;

- gli interessi legali calcolati pro rata temporis dalla data in cui le imposte, in origine, avrebbero dovute essere pagate;

- le sanzioni amministrative ridotte ad 1/18 del minimo per ciascuna violazione.

È ammessa la compensazione con eventuali crediti.

Il contribuente può anche decidere di dilazionare il pagamento in un massimo di 8 rate trimestrali di pari importo (30 giugno, 30 settembre, 20 dicembre, 31 marzo di ciascun anno), con la maggiorazione degli interessi del tasso del 2% annuo per le rate successive alla prima. L’omesso pagamento delle somme così come della prima rata impedisce il perfezionamento del ravvedimento speciale.

Post scritto da:

Dott.ssa Francesca Zoppello

Dott.ssa Francesca Zoppello

Dottore commercialista e revisore legale