INTRODUZIONE

La cessione di azienda è l’operazione per mezzo della quale viene attuato il trasferimento di azienda, o di ramo di azienda, da un soggetto, definito cedente ad un altro, definito acquirente.

I soggetti protagonisti dell’operazione devono necessariamente assumere il ruolo di imprenditori oppure di società, quindi la condizione necessaria è che cedente e acquirente siano assoggettati alla normativa del reddito d’impresa. Oggetto del trasferimento può essere l’azienda nella sua interezza, quindi le relative attività e passività oppure un suo ramo specifico. La cessione normalmente prevede un corrispettivo in denaro a favore del cedente.

OBIETTIVI

L’operazione viene generalmente posta in essere per il raggiungimento di molteplici obiettivi:

- Dal punto di vista del cedente: i) per il ripristino delle condizioni di equilibrio nel caso in cui l’impresa riversi in una situazione di crisi aziendale; ii) per ottenere una riconfigurazione migliore dell’attività svolta; iii) per cogliere un’opportunità vantaggiosa di vendita dell’azienda.

- Dal punto di vista dell’acquirente: i) per ampliare le proprie quote di mercato al fine di eliminare i competitors; ii) per un potenziamento delle attività implementando strategie di concentrazione; iii) per attuare in modo efficiente una diversificazione dell’attività svolta.

FATTISPECIE PARTICOLARI

Spesso in luogo alla cessione di azienda più comune, il contratto potrebbe prevedere delle particolarità al fine di agevolare l’esecuzione dell’operazione. Sono da considerarsi anch’esse cessioni le seguenti fattispecie:

- cessione di azienda con patto di riservato dominio: il contratto prevede il pagamento rateale del corrispettivo da parte dell’acquirente il quale dispone del possesso dell’azienda per tutta la durata del contratto ma solo al pagamento dell’ultima rata il contratto si perfeziona e produce i suoi effetti in capo all’acquirente che acquisisce il diritto di proprietà dell’azienda ceduta;

- rent to buy d’azienda: per questa tipologia di operazione generalmente vengono sottoscritti un contratto di locazione e un preliminare di vendita. Il contratto di locazione prevede il pagamento di un numero definito di canoni per l’azienda ceduta mentre il preliminare di vendita contiene l’impegno all’acquisto da parte dell’acquirente ad un prezzo pattuito dalle parti diminuito dell’ammontare (solitamente quota parte) dei canoni già versati dall’acquirente.

AMBITO NORMATIVO

Il codice civile non contiene una parte dedicata esclusivamente alla cessione di azienda a differenza invece di altre operazioni straordinarie per le quali il legislatore si è espresso riservando una serie di articoli specifici raggruppati in un’apposita sezione. Malgrado ciò, le norme principali dell’operazione sono le seguenti:

- 2556, Imprese soggette a registrazione, il contratto di cessione deve essere redatto in forma scritta ai fini dell’assolvimento dell’obbligo di pubblicità legale, ovvero dell’iscrizione presso il Registro delle Imprese;

- 2557, Divieto di concorrenza, il soggetto cedente per un periodo di cinque anni dalla stipula del contratto di cessione deve astenersi dal costituire una nuova società che svolga un attività affine alla società ceduta. Nella prassi operativa, per obbligare il cedente al rispetto di tale prescrizione, è fondamentale inserire nel contratto una penale garantita da fidejussione bancaria;

- 2558, Successione nei contratti, in questa operazione ad essere messa in primo piano è l’attività aziendale nella sua globalità, per questo è necessario che tutti i contratti in essere al momento della sottoscrizione vengano trasferiti in capo all’acquirente con l’unica eccezione per i contratti di natura personale (per esempio contratti di consulenza). Con questa previsione, l’azienda è tutelata e può continuare liberamente la propria attività. Alcuni contratti godono tuttavia di una disciplina particolare: i) i contratti di lavoro dipendente vengono sempre trasferiti e le condizioni contrattuali non possono essere modificate dall’acquirente; ii) i contratti di locazione immobiliare continuano automaticamente, quindi il proprietario dell’immobile non può opporsi se non per gravi motivi (art. 36 legge 392/1978);

- 2559, Crediti relativi all’azienda ceduta, la cessione dei crediti è efficace automaticamente con l’iscrizione dell’atto di cessione presso il Registro delle Imprese. Resta salva l’ipotesi da parte delle parti di escludere i crediti dal trasferimento, quindi di fatto rimarrebbero in capo al soggetto cedente;

- 2560, Debiti relativi all’azienda ceduta, sono previste due fattispecie, nel caso in cui i debiti fossero oggetto di trasferimento il cedente è liberato dall’eventuale adempimento solo se i creditori ne abbiano consentito mentre nel caso opposto, se i debiti non vengono considerati nel contratto comunque l’acquirente è chiamato a rispondere delle passività passate.

AMBITO FISCALE

L’operazione è soggetta al regime del realizzo. Di conseguenza, per quanto riguarda le imposte dirette, la plusvalenza realizzata dal cedente è soggetta a tassazione Ires ma non soggetta ai fini Irap e il contribuente può beneficiare di una serie di agevolazioni (per esempio rateizzazione in cinque anni).

A livello di imposte indirette, la cessione di azienda è soggetta ad imposta di registro proporzionale ma non soggetta ad imposta sul valore aggiunto. Nel caso in cui oggetto di trasferimento fossero uno o più beni immobili è necessario l’assolvimento dell’imposta ipotecaria e catastale in misura fissa.

AMBITO CONTABILE

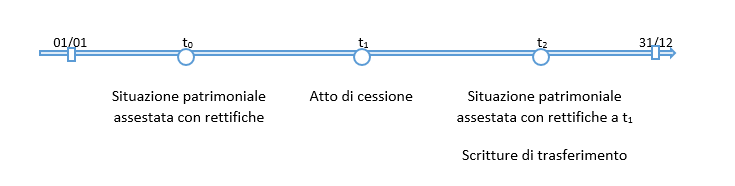

La cessione produce i suoi effetti il giorno di sottoscrizione dell’atto notarile avanti il notaio designato dalle parti. Per determinare il prezzo di cessione il cedente redige una situazione patrimoniale assestata inserendo le relative rettifiche per l’apprezzamento del valore economico dei beni (per esempio il maggior valore dei cespiti o avviamento). Per questa operazione non è obbligatoria la perizia di stima ex art. 2343 del codice civile.

Dalla data della situazione alla data dell’atto la società oggetto di trasferimento avrà maturato un risultato economico positivo oppure negativo. Nel momento in cui viene definito il prezzo difficilmente è possibile considerare questa differenza, di conseguenza è buona prassi riconoscere al cedente il valore prodotto in quel periodo prevedendo nell’atto di cessione il conguaglio compensativo in denaro.

Infine, le registrazioni contabili verranno effettuate successivamente alla data dell’atto di cessione, nello specifico:

- il cedente storna il valore contabile degli elementi patrimoniali ceduti, rileva la plusvalenza da cessione d’azienda e il relativo credito verso il soggetto acquirente;

- l’acquirente iscrive a valori correnti gli elementi patrimoniali, rileva l’avviamento e il relativo debito verso il soggetto cedente.

Importante evidenziare sotto questo ultimo aspetto contabile che assume rilevanza fondamentale attribuire correttamente l’eventuale plusvalore derivante dalla cessione. In quanto se il prezzo fosse superiore al valore contabile dell’azienda e questa differenza non fosse giustificata dall’esistenza dell’avviamento, contabilmente per il cedente le rilevazioni rimangono invariate mentre l’acquirente dovrà imputare quella differenza a riduzione delle riserve eventualmente presenti oppure a conto economico come costo d’esercizio. Nel caso opposto di prezzo inferiore al valore contabile dell’azienda (ad esempio perché la società versa in uno stato di crisi) il cedente dovrà rilevare una minusvalenza mentre l’acquirente se valuta che la società possa subire perdite future, alloca la differenza a fondo rischi e oneri.

CONCLUSIONI

Dall’analisi effettuata si possono notare alcuni aspetti di attenzione che interessano la cessione di azienda e che nella prassi operativa ne limita l’utilizzo a favore di altre operazioni straordinarie più convenienti per le parti. Assume particolare rilevanza il tema del trasferimento dei debiti per i quali l’acquirente è chiamato a rispondere in solido. In base a ciò, esso escluderà a priori l’operazione quando per oggetto del trasferimento vi sono imprese in crisi per le quali non si ha la certezza che il soggetto cedente assolva i propri debiti.

Sotto il profilo fiscale l’operazione si presenta con una tassazione elevata in capo al soggetto cedente, a fronte però della completa rilevanza fiscale degli elementi ceduti a favore dell’acquirente. Per questo motivo, il cedente sarà certamente più propenso a scegliere un operazione meno esosa fiscalmente e che gode del regime di neutralità fiscale.

Post scritto da:

Filippo Giordan