La fine del regime transitorio sulla distribuzione dei dividendi

Con la conclusione dell’esercizio 2022 si chiuderà la finestra temporale entro la quale vige il regime transitorio per la distribuzione degli utili prodotti fino al 31.12.2017 ai soci soggetti IRPEF non imprenditori.

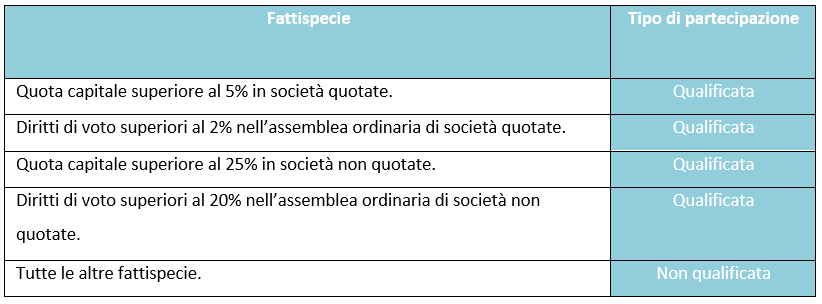

Il suddetto regime prevede un doppio binario di tassazione a seconda della natura della partecipazione del socio, la quale, ai sensi dell’art. 67, comma 1, lett. c) del TUIR, si divide in partecipazione qualificata e non qualificata secondo i parametri riportati nella tabella sottostante.

In particolare, è previsto che, i dividendi distribuiti a soggetti titolari di partecipazioni non qualificate scontino una ritenuta a titolo di imposta del 26%, mentre quelli distribuiti a soggetti titolari di partecipazioni qualificate concorrano a formare il loro reddito imponibile in misura parziale, come segue:

- 40,00% per gli utili prodotti fino al 2007;

- 49,72% per gli utili prodotti dal 01.01.2008 al 31.12.2016;

- 58,14% per gli utili prodotti dal 01.01.2017 al 31.12.2017.

È importante sottolineare che, per i soli utili distribuiti a percipienti residenti in Italia, si applica la presunzione prevista dall’art. 1, comma 4, del D.M. 26.05.2017 per la quale, per le distribuzioni effettuate a partire dal 2016, i dividendi si considerano formati prioritariamente con utili formatisi nei periodi dal 2008 al 2016. Qualora le riserve siano utilizzate per finalità diverse dalla distribuzione di dividendi è possibile, invece, utilizzare prioritariamente le riserve di utili formati in esercizi successivi a quello in corso al 31.12.2007.

La legge 205/2017, legge di bilancio per il 2018, nell’introdurre il doppio binario transitorio, ha riformato la disciplina della distribuzione degli utili, eliminando la distinzione tra soci qualificati e soci non qualificati e ha proceduto a uniformare la tassazione delle due fattispecie con l’applicazione di una ritenuta alla fonte a titolo di imposta del 26% per tutti i dividendi distribuiti con utili formatisi a partire dall’esercizio 2018.

La disciplina transitoria, operante sino alla fine del 2022, prevede tuttavia che per gli utili relativi a partecipazioni qualificate, possa ancora essere applicata la disciplina previgente, ovverosia la concorrenza parziale alla formazione del reddito soggetto ad IRPEF, secondo le percentuali in precedenza evidenziate, dei soli utili prodotti fino al 31.12.2017 a condizione che la relativa delibera di distribuzione sia adottata entro il 31.12.2022.

Si prenda ad esempio un soggetto titolare di partecipazione qualificata il quale non percepisce altri redditi nel corso del 2022 se non quelli da un’eventuale distribuzione di dividendi.

Se nel 2022 gli venissero distribuiti 100.000,00 Euro di dividendi da utili prodotti nel 2017, essendo ancora applicabile il regime transitorio, solo 58.140,00 Euro (il 58.14% dell’ammontare distribuito) entrerebbe a far parte del reddito del socio e sconterebbe IRPEF, determinando una tassazione pari ad Euro 17.900,00 [(15.000 x 0.23) + (13.000 x 0.25) + (22.000 x 0.35) + (8.140 x 0.43)].

Se lo stesso ammontare di dividendi gli venisse distribuito nel 2023, esso sconterebbe una ritenuta a titolo di imposta del 26% pari ad Euro 26.000,00 (100.000 x 0.26).

Nonostante la legge di bilancio 2018, all’articolo 1, comma 1006, stabilisca che la deroga istituente il regime transitorio vige per tutte le distribuzioni di utili prodotti fino al 31.12.2017 deliberate entro il 31.12.2022, e di conseguenza non obblighi alla liquidazione degli utili entro la fine dell’esercizio, si consiglia, in via prudenziale, onde evitare possibili future contestazioni, di procedere sia alla delibera che alla distribuzione entro il 31.12.2022 per beneficiare del regime transitorio.

Post scritto da:

Dott. Luca Cracco