La cessione del credito e lo sconto in fattura

Chi si sta addentrando nei meccanismi del super bonus 110% sicuramente si troverà anche a valutare come recuperare il credito derivante dagli interventi edilizi.

Non sempre risulta possibile recuperare l’intera detrazione per mezzo della dichiarazione dei redditi personale, in quanto la detrazione spettante annua è recuperabile nel limite dell’imposta lorda (IRPEF) personale e l’eventuale eccedenza non può essere né riportata in avanti né chiesta a rimborso e quindi andrebbe persa.

A volte, invece, pur avendo capienza fiscale, al soggetto beneficiario non conviene portare in detrazione la spesa sostenuta in dichiarazione, sia per le tempistiche di recupero (ad es. in caso di interventi agevolati con il superbonus 110% il recupero è in 5 quote annuali di pari importo per le spese sostenute entro il 31 dicembre 2021, e in 4 quote annuali di pari importo per le spese effettuate nell’anno 2022 o in caso di interventi di ristrutturazione edilizia il recupero è in 10 quote annuali di pari importo) sia perché per finanziare gli interventi agevolabili molte volte è necessario ricorrere a prestiti bancari che hanno condizioni meno favorevoli di un recupero immediato e diretto.

Il legislatore ha previsto con l’art. 121 del D.L. n. 34/2020 che, sia per il superbonus 110% che per le detrazioni spettanti per gli altri interventi edilizi elencati al comma 2 dell’art. 121 (ristrutturazioni edilizie, efficienza energetica, interventi antisismici, restauro facciate, fotovoltaici, colonnine di ricarica elettriche), il soggetto beneficiario possa optare:

- per un contributo anticipato sotto forma di sconto dai fornitori che hanno realizzato gli interventi o, in alternativa,

- per la cessione a soggetti terzi del credito corrispondente alla detrazione spettante (banche, assicurazioni, poste, intermediario, altre società, persone fisiche..).

Tali alternative sono valide:

- per il superbonus 110%: per le spese sostenute negli anni 2020 -2021 – 2022

- per tutti gli altri interventi: per le spese sostenute negli anni 2020-2021.

La prima soluzione prevista dal Legislatore è lo sconto in fattura ossia un contributo, sotto forma di sconto sul corrispettivo dovuto, di importo massimo non superiore al corrispettivo stesso, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati.

Lo sconto in fattura può essere sia totale (fino ad un importo massimo non superiore al corrispettivo stesso) che parziale. Con lo sconto in fattura totale il contribuente non ha alcun esborso (o un esborso minore nel caso lo sconto sia “parziale”) e il fornitore recupererà il contributo anticipato sotto forma di credito d’imposta di importo pari alla detrazione spettante (nel caso di sconto “parziale”, pari all’importo dello sconto applicato). Il fornitore potrà poi utilizzare in compensazione il credito d’imposta ottenuto attraverso il modello F24 (in quote annuali nella stessa modalità nelle quali sarebbe stato utilizzato in sede di detrazione) oppure potrà a sua volta cedere tale credito ad altri soggetti, ivi inclusi gli istituti di credito e altri intermediari finanziari.

La seconda soluzione è la cessione del credito a favore di soggetti terzi (fornitori di beni e servizi necessari alla realizzazione degli interventi, persone fisiche, società, enti, istituti di credito, intermediari finanziari).

A differenza dello sconto in fattura, la cessione del credito non può essere parziale.

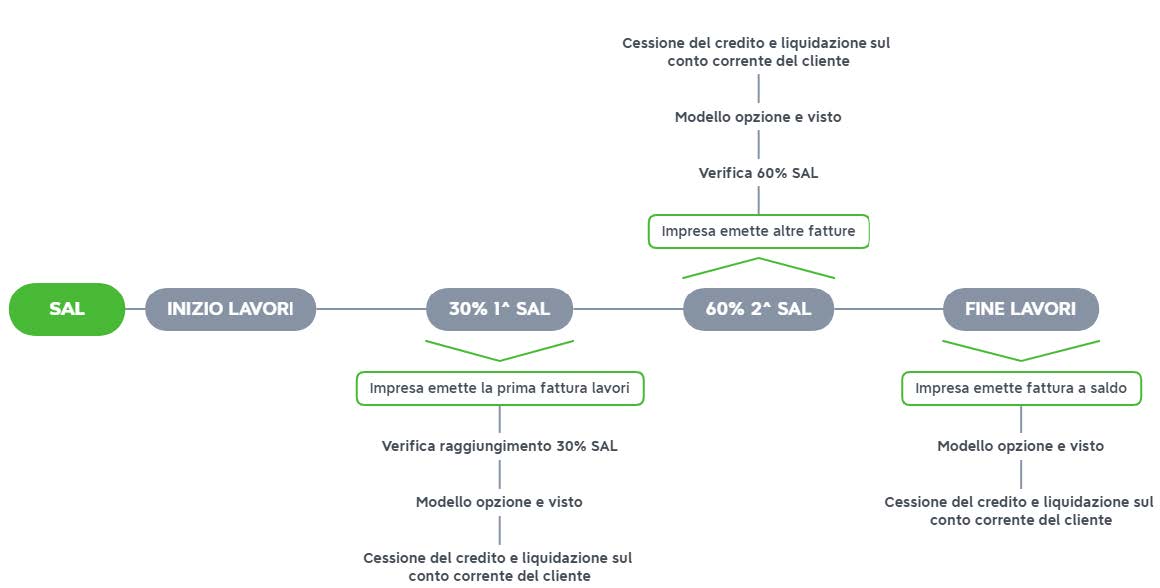

La cessione del credito può essere effettuata o a fine lavori o a stati avanzamento lavori (massimo due per ciascun intervento agevolato complessivo, con almeno un 30% ciascuno). Se il SAL è inferiore alla percentuale richiesta, la cessione non è possibile.

Il citato articolo 121 del decreto Rilancio ha previsto, inoltre, la possibilità di esercitare l’opzione per la cessione del credito anche successivamente ma solo per le rate residue non fruite delle detrazioni riferite alle spese sostenute negli anni 2020 e 2021. In tal caso l’opzione deve riferirsi a tutte le rate residue e deve essere trasmessa entro il 16 marzo dell’anno di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione.

La cessione del credito è la soluzione adatta ai contribuenti che intendono sostenere il costo dei lavori con la propria liquidità in quanto potranno cedere il credito fiscale alla banca o ad un altro intermediario (es. poste) che lo acquista ad un prezzo prestabilito, liquidando il controvalore direttamente nel conto corrente non appena l’intermediario creditizio verificherà di aver ottenuto nel proprio cassetto fiscale l’indicazione della cessione dello stesso. Addirittura, la cessione a SAL, potrebbe consentire di autofinanziarsi nel pagamento delle spese per la realizzazione degli interventi senza richiedere linee di credito o finanziamenti agli intermediari finanziari.

Sia per lo sconto in fattura che per la cessione del credito, il contribuente beneficiario della detrazione dovrà trasmettere telematicamente l’apposito modello all’Agenzia delle Entrate, entro il 16 marzo dell’anno successivo al sostenimento delle spese. Per i lavori sulle parti comuni di condomini, il modello va presentato dall’amministratore di condominio (per il condominio minimo, da uno dei condomini). Nel caso, invece, che l’opzione riguardi spese rientranti nell’agevolazione superbonus 110% , il modello va vistato da professionisti abilitati i quali dovranno provvedere anche all’invio telematico.

Al momento della ricezione delle comunicazioni, l’Agenzia delle Entrate opera una serie di controlli sul contenuto delle stesse, utilizzando i dati già in suo possesso e quelli verranno trasmessi da ENEA per il Superbonus sugli interventi di riqualificazione energetica; verranno, quindi, effettuati sia controlli formali sulla correttezza e completezza dei dati che la verifica della presenza del visto di conformità e dell’asseverazione, il rispetto dei limiti di spesa e di detrazione in relazione alle diverse tipologie di intervento.

Potranno, inoltre, essere effettuati anche controlli successivi, avvalendosi delle segnalazioni delle altre amministrazioni sulla veridicità delle asseverazioni e dei dati in possesso dell’Agenzia delle Entrate, anche per evitare duplicazioni di benefici, con l’utilizzo delle detrazioni da parte dei contribuenti che hanno già optato per la cessione.

Se a seguito di tali controlli emergerà che la detrazione ceduta o scontata non spettava, la responsabilità è solo del soggetto che ha sostenuto le spese, al quale l’Agenzia delle Entrate si rivolgerà per recuperare la detrazione non spettante con sanzioni ed interessi.

Nel caso in cui il soggetto beneficiario abbia ceduto il credito ad un intermediario finanziario quest’ultimo risponderà solo in caso di utilizzo del credito in misura superiore all’importo ricevuto o in caso di concorso in violazione con il beneficiario dell’agevolazione.

Segnaliamo il nostro software in Cloud, sviluppato in collaborazione con FiscoeTasse.com e Maggioli Editore, per simulare il calcolo delle detrazioni spettanti per le diverse tipologie di interventi agevolabili al 110%:

https://calcolosuperbonus110.it/

Il nostro Studio dispone di un team dedicato per l’assistenza fiscale sulle pratiche 110% e per i bonus collegati agli interventi sugli immobili. Per maggiori informazioni:

https://sistemassociati.it/tool-superbonus-110-per-cento-calcolo-del-beneficio/

Post scritto da:

Post scritto da:

Dott.ssa Francesca Zoppello

Dottore commercialista e revisore legale