Premessa

L’esportatore abituale che intende avvalersi della facoltà di acquistare beni e servizi senza applicazione dell’IVA deve predisporre la dichiarazione di intento e trasmetterla all’Agenzia delle Entrate.

A partire dal 1 gennaio 2020, il DL 34/2019 (convertito con la L. 58/2019) ha previsto alcune semplificazioni formali in capo sia a chi invia le dichiarazioni di intento (esportatore abituale) sia a chi le riceve (cedente/prestatore) e un inasprimento del relativo regime sanzionatorio.

Novità dal 1 gennaio 2020 per l’esportatore abituale

Per gli esportatori abituali che intendono avvalersi della facoltà di effettuare acquisti e importazioni senza l’applicazione dell’IVA dal 1 gennaio 2020 è stato confermato l’obbligo di:

- redigere la dichiarazione di intento in conformità al modello approvato con provvedimento del direttore dell’Agenzia delle Entrate;

- trasmettere la dichiarazione di intento per via telematica all’Agenzia delle Entrate che rilascia apposita ricevuta telematica con l’indicazione del protocollo di ricezione.

Non è più previsto l’obbligo, invece:

- di consegnare al fornitore la dichiarazione di intento e la ricevuta di presentazione rilasciata dall’Agenzia delle Entrate.

Rimane però la necessità per l’esportatore abituale di rendere noto al proprio fornitore/prestatore la volontà di effettuare acquisti senza l’applicazione dell’iva, comunicando a mezzo e-mail il plafond che si intende utilizzare e gli estremi del numero di protocollo di ricezione della dichiarazione di intento rilasciato dall’Agenzia delle Entrate per consentire al fornitore di effettuare il riscontro dell’avvenuta trasmissione.

- di numerare progressivamente le dichiarazioni di intento;

- di annotare entro 15 giorni dall’emissione le dichiarazioni di intento negli appositi registri e conservarle ai sensi dell’art.39 del D.P.R. 633/72.

Novità dal 1 gennaio 2020 per il cedente/prestatore

Anche per il cedente/prestatore vi è una significativa semplificazione.

In particolare, dal 1 gennaio 2020, vengono aboliti i seguenti obblighi:

- di numerare progressivamente le dichiarazioni di intento;

- di annotare entro 15 giorni dall’emissione le dichiarazioni di intento negli appositi registri e conservarle ai sensi dell’art.39 del D.P.R. 633/72;

- di esporre i dati delle dichiarazioni di intento ricevute nella dichiarazione annuale IVA (quadro VI). Si attendono chiarimenti per capire se tale soppressione opererà già nella dichiarazione annuale IVA 2020 relativa all’anno 2019 oppure dalla dichiarazione successiva (anno 2021 relativa all’anno di imposta 2020).

A partire dal 2020, i fornitori dovranno indicare nel corpo della fattura emessa nei confronti dell’esportatore abituale gli estremi del protocollo di ricezione ovvero gli stessi essere indicati dall’importatore nella dichiarazione doganale (e non più solo la numerazione assegnata fino al 31 dicembre 2019, ma l’intero protocollo di ricezione).

Conferme

Le procedure già in essere resteranno attive anche nel 2020. In particolare, il contribuente esportatore abituale, per avvalersi della facoltà di effettuare acquisti e importazioni senza l’applicazione dell’imposta, prima dell’effettuazione dell’operazione deve predisporre la dichiarazione di intento in conformità al modello approvato dall’Agenzia delle Entrate (Provv.213221 del 2016) e trasmettere telematicamente la stessa all’Agenzia delle Entrate la quale rilascerà l’apposita ricevuta telematica con indicazione del protocollo di ricezione.

La dichiarazione di intento dovrà essere verificata sul sito dell’Agenzia delle entrate prima dell’effettuazione dell’operazione. L’omissione di tale riscontro costituisce una violazione sanzionata ai sensi dell’art. 7 co. 4-bis del DLgs. 471/1997 dal 100 al 200% dell’imposta non versata.

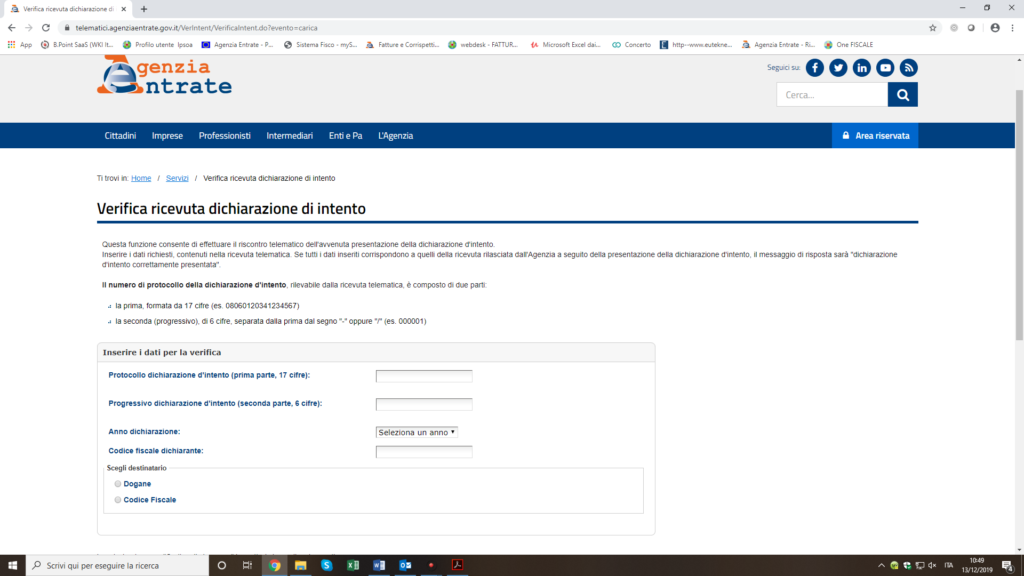

L’accesso al servizio di verifica avviene direttamente dalla home page del sito Internet dell’Agenzia delle Entrate, seguendo il percorso “Home”/”Servizi”/”Verifica ricevuta dichiarazione di intento”.

Il riscontro dell’avvenuta trasmissione della dichiarazione di intento da parte dell’esportatore abituale si ottiene inserendo:

- alcuni dei dati contenuti nella ricevuta telematica (numero di protocollo, numero progressivo e anno di riferimento della dichiarazione di intento);

- il codice fiscale del dichiarante.

Diventa quindi necessario, per non incombere nella nuova disciplina sanzionatoria nel caso di mancato riscontro (dal 100 al 200% dell’imposta non versata), avere la prova dell’avvenuta verifica tenendo traccia della data in cui si è provveduto (che deve essere prima dell’effettuazione dell’operazione), ad esempio con screenshot dello schermo del pc con la data e ora o la stampa della pagina on-line di verifica in cui compaia la data.

Verificata la sussistenza dei requisiti, il fornitore emetterà dal 1 gennaio 2020 fattura verso l’esportatore abituale indicando:

- gli estremi del protocollo di ricezione della dichiarazione di intento;

- l’annotazione “operazione non imponibile” con l’eventuale indicazione della norma di riferimento (art. 8 co. 1 lett. c) del DPR 633/72).

Dichiarazioni di intento emesse in dogana

L’Agenzia delle Entrate mette a disposizione delle dogane la banca dati delle dichiarazioni d’intento, al fine di dispensare l’esportatore abituale dalla consegna in Dogana della copia cartacea della dichiarazione e della ricevuta in fase di importazione.

Nella formulazione prevista dall’art. 12-septies del DL 34/2019100 a decorrere dall’anno 2020, l’art. 1 co. 1 lett. c) del DL 746/83 specifica che “la dichiarazione [di intento] può riguardare anche più operazioni”. Non è più prevista la locuzione “tra le stesse parti”. Tale modifica rispecchia quanto già chiarito dalla risoluzione dell’Agenzia delle Entrate 13.4.2015 n. 38 sulla possibilità di utilizzare una lettera di intento anche per una serie di operazioni doganali d’importazione, fino a concorrenza di un determinato ammontare da utilizzarsi nell’anno di riferimento.

In precedenza, invece, la prassi amministrativa aveva ritenuto che la dichiarazione di intento dovesse essere ripetuta per ogni singola operazione d’importazione poiché l’ufficio doganale non può essere definito “parte”.

In relazione alle operazioni di importazione, l’operatore, quindi, può riferire la dichiarazione di intento:

- a una sola operazione, indicando come importo un “valore presunto” dell’imponibile IVA dell’importazione che intende effettuare; il predetto ammontare deve tenere conto per eccesso, in via cautelativa, di tutti gli elementi che concorrono al predetto imponibile ai fini dell’impegno del plafond IVA, in quanto l’importo effettivo è quello risultante dalla dichiarazione doganale collegata alla dichiarazione di intento;

- a più operazioni, indicando l’importo corrispondente all’ammontare della quota parte del proprio plafond IVA che presume di utilizzare all’importazione nel periodo di riferimento.

Nella versione introdotta dall’art. 12-septies del DL 34/2019105 a decorrere dall’anno 2020, l’art. 1 co. 1 lett. c) del DL 746/83 prevede che l’importatore indichi nella dichiarazione doganale gli estremi del protocollo di ricezione della dichiarazione di intento rilasciati dall’Agenzia delle Entrate.

Tale indicazione è già attualmente richiesta ai fini della corretta compilazione della dichiarazione doganale e deve essere inserita nella casella 44 della dichiarazione doganale indicando tipo documento “01DI”.

In fase di acquisizione della dichiarazione di importazione, il sistema AIDA controlla:

- l’esistenza e la validità della dichiarazione di intento;

- la capienza del plafond sulla base dell’importo inserito nella dichiarazione di intento trasmessa all’Agenzia delle Entrate;

- la corrispondenza tra i dati dell’importatore e i dati del dichiarante riportati nella dichiarazione di intento.

La dichiarazione di importazione è rigettata se il sistema rileva delle incongruenze.

All’atto dello svincolo della dichiarazione di importazione, il sistema AIDA invia in tempo reale al sistema informativo dell’Agenzia delle Entrate l’importo effettivamente utilizzato:

- se la dichiarazione di intento si riferisce a una singola operazione di importazione non è più spendibile per altra operazione doganale;

- se la dichiarazione di intento si riferisce a più operazioni di importazione, è determinata la disponibilità residua aggiornando il saldo del conto scalare.

Una volta che la dichiarazione di intento è già stata utilizzata in una operazione di importazione è inibita la modifica/integrazione dell’importo indicato.

Regime sanzionatorio

Il DL 34/2019 è intervenuto modificando, con effetti dall’1.1.2020, la disciplina sanzionatoria in capo ai fornitori che effettuano cessioni o prestazioni in regime di non imponibilità senza previo riscontro dell’avvenuto invio della dichiarazione di intento, applicando una sanzione amministrativa dal 100 al 200% dell’imposta non versata (fermo restando il versamento dell’imposta) e non più in misura fissa da 250 a 2.000 euro di sanzione.

Post scritto da:

Post scritto da:

Dott.ssa Francesca Zoppello

Dottore commercialista e revisore legale.