Negli ultimi tempi, le nostre imprese stanno vivendo con maggiore consapevolezza un approccio di gestione e di pianificazione sensibile alle tematiche di sostenibilità. Molto spesso e in modo quasi del tutto inconsapevole, il tessuto imprenditoriale nostrano ha già iniziato a introdurre buone pratiche di sostenibilità.

Il legislatore nazionale e le politiche di incentivazione allo sviluppo 4.0 hanno sicuramente contribuito all’accelerazione di questo processo nelle PMI grazie all’introduzione dei più svariati crediti d’imposta o sgravi fiscali correlati.

È possibile rammentare alcune delle misure di sostenibilità già messe a punto da parte delle imprese nell’ambito di normative fiscali di favore:

- Innovazione, efficientamento della produzione e pianificazione della fabbrica: con particolare riguardo alla normativa e agli incentivi legati all’industria 4.0, oltre che alla spinta verso fonti di energia rinnovabile;

- Formazione del personale: oltre alla specifica formazione 4.0 vi sono importanti incentivi dedicati a questo tema da parte di molte associazioni di categoria;

- Welfare aziendale: il recente innalzamento del limite legato ai fringe benefit ha spinto le PMI a interrogarsi sulle adeguate forme di welfare aziendale, con l’intento di incontrare le esigenze dei propri collaboratori in un’ottica di retention e di benefit

Nel solco di questo processo di rinnovamento, accompagnato come si ricordava anche dall’evoluzione normativa e fiscale, gli organi di governance aziendale sentono l’esigenza di entrare in relazione anche con la comunità in cui l’impresa opera.

In una prima fase, l’azienda sposa solitamente un atteggiamento filantropico limitandosi a qualche donazione o sponsorizzazione ad associazioni e/o agli eventi della comunità.

Successivamente, nasce il desiderio di impegnarsi in modo più concreto e continuo a favore di iniziative a sostegno delle comunità locali. Spesso, il primo pensiero è quello di dedicare risorse derivanti dai risultati economici che l’attività produttiva riesce a generare annualmente in modo tale da garantire continuità e progettualità all’iniziativa.

Per quanto attiene alle società di capitali, il Comitato dei Notai del Triveneto in materia di atti societari, nella recente pubblicazione dei propri Orientamenti di ottobre 2023, ha espresso la legittimità di una clausola statutaria che preveda la destinazione parziale di utili a finalità di sostenibilità.

L’effettiva destinazione e l’importo da destinare saranno determinati dall’organo amministrativo sulla base degli utili risultanti dal bilancio di esercizio sottoposto all’approvazione dell’assemblea. L’orientamento dei Notai del Triveneto ammette la possibilità di definire all’interno della medesima clausola statutaria un limite massimo fissato ex ante di destinazione che potrebbe anche essere determinato in termini percentuali (in analogia con quanto previsto dall’art. 2447- bis c.c. in tema di patrimoni destinati ad uno specifico affare, potrebbe essere rappresentato dal 10% degli utili).

Contabilmente, la destinazione della quota di utile a finalità di sostenibilità potrebbe trovare spazio in un’apposita riserva vincolata di patrimonio netto. In questo modo, la riserva specifica continuerà ad essere alimentata di esercizio in esercizio allo scopo di essere utilizzata in conformità alle nuove clausole statutarie introdotte.

La scrittura contabile da rilevare ogni anno al momento della destinazione del risultato di esercizio sarà pertanto la seguente:

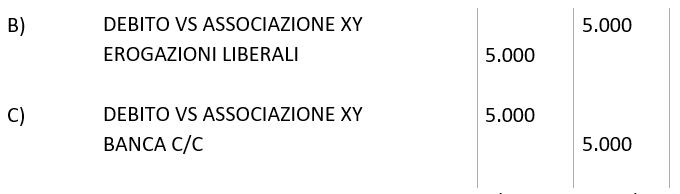

Al momento di sostenimento dei costi inerenti ai progetti sociali intrapresi dalla società, nell’esercizio di competenza, verrà rilevata la seguente scrittura:

Contestualmente al sostenimento della spesa per finalità di sostenibilità, potrà essere svincolata la riserva appositamente accantonata per la quota effettivamente impiegata a favore di progetti sociali, con il conseguente incremento di riserve di patrimonio liberamente utilizzabile anche per la distribuzione ai soci.

Con tale approccio contabile è possibile per una società interiorizzare una vocazione alla sostenibilità in modo strutturale e progettuale e, al contempo, limitare i dubbi e le incertezze legati dal punto di vista contabile e fiscale alla corretta rilevazione delle erogazioni liberali nel corretto esercizio di effettivo sostenimento della spesa.

Post scritto da:

Dott.ssa Anna Foresti

Dott.ssa Anna Foresti