Decreto Sostegni-bis: definite le regole attuative del Fondo perequativo

INTRODUZIONE

A seguito dell’autorizzazione della Commissione Europea è stato di recente firmato il decreto contenente le disposizioni attuative del c.d. “Fondo perequativo” di cui all’art. 1, co. da 16 a 27, del D.L. 73/2021 (“Sostegni-bis”). Ai fini dell’accesso il decreto ha proceduto a definire nella misura del 30% la percentuale relativa al peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019.

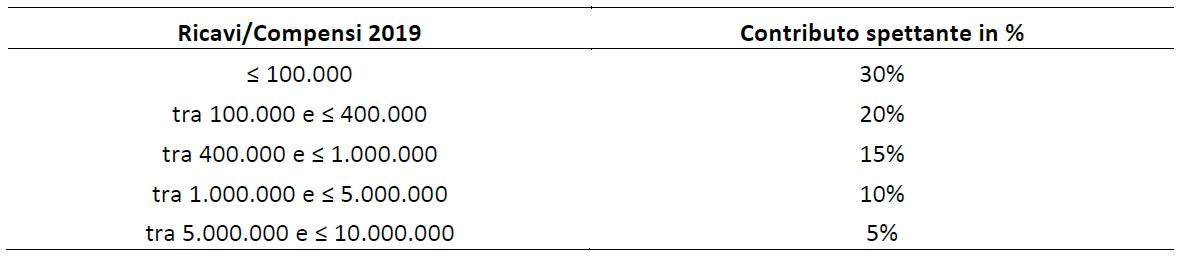

Sono state inoltre definite le percentuali relative alla determinazione del contributo sulla base del livello di ricavi e compensi registrati nel 2019.

La percentuale del 30% è stata definita dopo aver raccolto i dati delle dichiarazioni dei redditi che i soggetti interessati dovevano presentare entro lo scorso 30 settembre, condizione necessaria per poter accedere.

ACCESSO AL CONTRIBUTO

Il contributo spetta ai soggetti che svolgono attività d’impresa, arte o professione o che producono reddito agrario, residenti o stabiliti nel territorio dello Stato.

I potenziali beneficiari debbono aver registrato un peggioramento del risultato economico d’esercizio pari almeno ad almeno al 30%, relativamente al periodo d’imposta in corso al 31 dicembre 2020 rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019; inoltre gli stessi debbono aver registrato ricavi o compensi non superiori a Euro 10 milioni nel secondo periodo d’imposta antecedente a quello in corso il 26 maggio 2021.

Il contributo, in ogni caso, non spetta per coloro i quali risultano titolari di una partita IVA non attiva alla data del 26 maggio 2021 (data di entrata in vigore del decreto-legge 73/2021), agli enti pubblici, agli intermediari finanziari e alle società di partecipazione individuate all’art. 162-bis del TUIR.

Il contributo è riconosciuto nella misura massima pari a Euro 150 mila; lo stesso non concorre alla formazione della base imponibile delle imposte sui redditi, non rileva ai fini del rapporto per la deducibilità degli interessi passivi, non concorre alla formazione del valore della produzione netta ai fini IRAP.

Il contributo può essere riconosciuto, a scelta irrevocabile del contribuente, mediante accredito diretto in conto corrente o sotto forma di credito d’imposta, da utilizzare esclusivamente in compensazione, senza applicazione di limiti, presentando il modello F24 esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate.

Si precisa comunque che sarà riconosciuto previa presentazione di un’apposita istanza telematica all’Agenzia delle Entrate, il cui contenuto verrà definito con un successivo provvedimento.

MODALITA’ DI DETERMINAZIONE

L’importo del contributo viene determinato dalla differenza tra il risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 e quello relativo al periodo d’imposta in corso al 31 dicembre 2019 – a condizione che da tale differenza risulti un peggioramento di almeno il 30%.

A tale differenza debbono essere sottratti i contributi a fondo perduto eventualmente già riconosciuti da parte dell’Agenzia delle Entrate a fronte dei noti decreti emanati per far fronte all’emergenza sanitaria (D.L. Rilancio n. 34/2020, D.L. Agosto n. 104/2020, D.L. Ristori n. 137/2020, D.L. Natale n. 172/2020, D.L. Sostegni n. 41/2021, D.L. Sostegni-bis n. 73/2021 per i contributi di cui ai co. da 1 a 3 a da 5 a 13).

All’importo così determinato debbono essere applicate le percentuali definite dal decreto attuativo sulla base del livello di ricavi e compensi registrati nel 2019:

Il contributo non spetta se l’ammontare complessivo dei contributi già riconosciuti dall’Agenzia delle Entrate è uguale o maggiore alla differenza tra il risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 e quello relativo al periodo d’imposta in corso al 31 dicembre 2019.

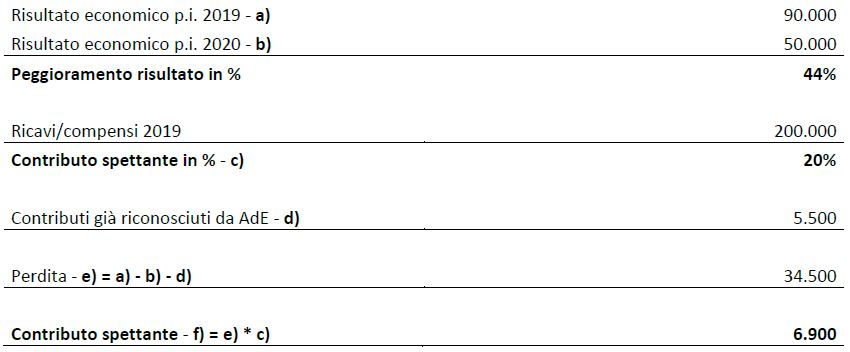

La seguente esemplificazioni chiarisce le modalità di calcolo:

Nell’esempio sopra riportato viene evidenziato il peggioramento del risultato economico d’esercizio tra il 2019 e il 2020 nella misura minima superiore al 30%.

L’ammontare dei ricavi/compensi dell’esercizio 2019 è pari a Euro 200 mila pertanto l’importo del contributo in %, come riportato nella tabella precedente, risulta pari al 20%.

Nell’esempio il contribuente aveva già beneficiato di contributi erogati dall’Agenzia delle Entrate a fronte dell’emergenza sanitaria per complessivi Euro 5.500.

La base di calcolo del contributo perequativo è pertanto pari alla differenza tra il risultato economico del periodo d’imposta 2019 e quello del 2020, a cui vanno sottratti i contributi a fondo perduto già incassati, moltiplicati per la percentuale del 20%.

Nell’eventualità in cui il contribuente avesse già beneficiato dei contributi a fondo perduto nella misura pari alla differenza tra il risultato economico d’esercizio relativo al periodo d’imposta 2019 e quello del 2020, pari a Euro 40 mila nell’esempio, non può beneficiare del contributo perequativo.

TERMINI E CONDIZIONI

Per poter ottenere il contributo i soggetti interessati devono aver presentato la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020 entro la data del 30 settembre 2021.

Il contributo non spetta se il suddetto termine non è stato rispettato e/o la dichiarazione relativa al periodo d’imposta in corso al 31 dicembre 2019 non sia stata validamente presentata.

Il decreto attuativo ha infine precisato che le eventuali dichiarazioni integrative o correttive, presentate oltre il termine del 30 settembre 2021, relativamente ai periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020, non rilevano ai fini della determinazione del contributo qualora dai dati in esse indicati consegua un importo del contributo superiore rispetto a quello risultante dalle dichiarazioni trasmesse entro il 30 settembre 2021.

Post scritto da:

Post scritto da:

Dott. Tobia Cavedon

Dottore commercialista