INTRODUZIONE

Con un’edizione straordinaria della Gazzetta Ufficiale nella notte tra l’8 e il 9 aprile è stato pubblicato il Decreto Legge 8 aprile 2020 n.23 battezzato dalla stampa “Decreto Liquidità” (LINK).

Il Decreto che ha l’obiettivo di anticipare parte delle misure che confluiranno poi nel Decreto Aprile atteso per la metà del mese, per le materie che qui interessano, copre sostanzialmente 4 ambiti di intervento:

- Interventi in materia di liquidità alle imprese;

- Interventi in materia societaria;

- Interventi in materia di crisi d’impresa;

- Interventi in materia fiscale.

Il presente contributo ha l’obiettivo di fornire un quadro operativo dei quattro ambiti di interesse con un particolare focus sugli interventi in materia di liquidità che non a caso tengono a battesimo il decreto.

INTERVENTI IN MATERIA DI LIQUIDITA’ ALLE IMPRESE

Il DL 23/2020 mette in campo importanti interventi a sostegno della finanza delle imprese. La scelta del legislatore è stata quella di incentivare l’erogazione di nuovi finanziamenti alle imprese, tramite il supporto di garanzie statali.

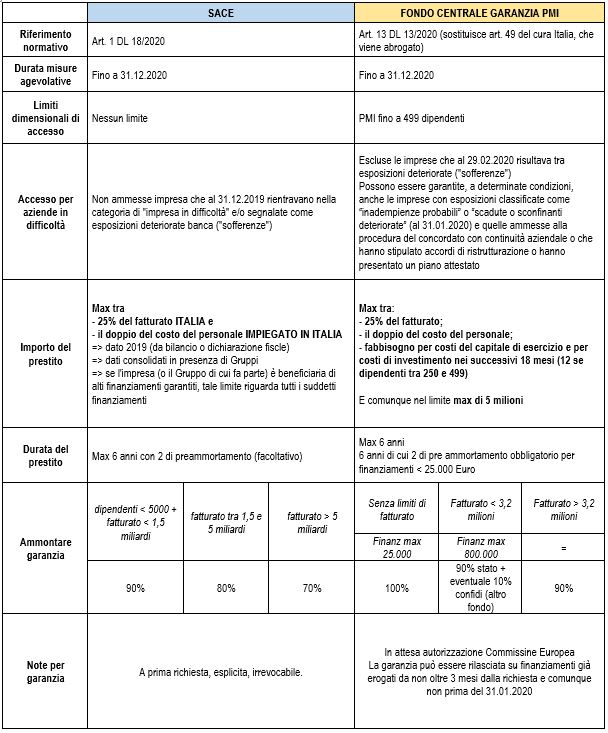

Nel Decreto si distinguono da un lato le misure di sostegno destinate alle imprese di più grandi dimensioni, tramite l’intervento della società pubblica SACE (misure disciplinate nell’art. 1 del decreto) e, dall’altro, le misure a sostegno delle PMI (fino ad un massimo di 499 dipendenti), con il potenziamento del Fondo di Garanzia per le PMI tramite Mediocredito Centrale e Ministero dello Sviluppo Economico (misure disciplinate dall’art. 13 del decreto).

I prestiti garantiti con le nuove regole stanno richiedendo un aggiornamento delle procedure interne delle banche e di SACE nonché un aggiornamento della piattaforma telematica del Fondo di Garanzia. L’ABI solo dopo 24 ore dalla pubblicazione del decreto ha già rilasciato ai propri associati una prima circolare con le novità del decreto (LINK), dando le prime istruzioni operative alle filiali per l’accoglimento delle istanze, ciò nella consapevolezza che il fattore tempo è fondamentale per la salvaguardia della continuità delle imprese.

Le misure di sostegno per le grandi imprese (SACE)

Si prevedono tre fasce dimensionali:

- Imprese con meno di 5 mila dipendenti e un fatturato inferiore a 1,5 miliardi: garanzia al 90%;

- Imprese con fatturato tra 1,5 e 5 miliardi o con più di 5mila dipendenti: copertura all’ 80%;

- Imprese con fatturato oltre 5 miliardi: copertura al 70%.

La garanzia è a prima richiesta, esplicita, irrevocabile e copre nuovi finanziamenti concessi all’impresa successivamente all’entrata in vigore del decreto, per capitale, interessi ed oneri accessori fino all’importo massimo garantito. In ogni caso, l’importo del prestito garantito non potrà essere superiore al maggiore di questi due elementi:

- 25% del fatturato 2019

- doppio dei costi del personale dell’impresa relativi al 2019, come da bilancio o da dati certificati (se l’impresa è nata dopo il 31 dicembre 2018 si fa riferimento ai costi del personale attesi per i primi due anni di attività).

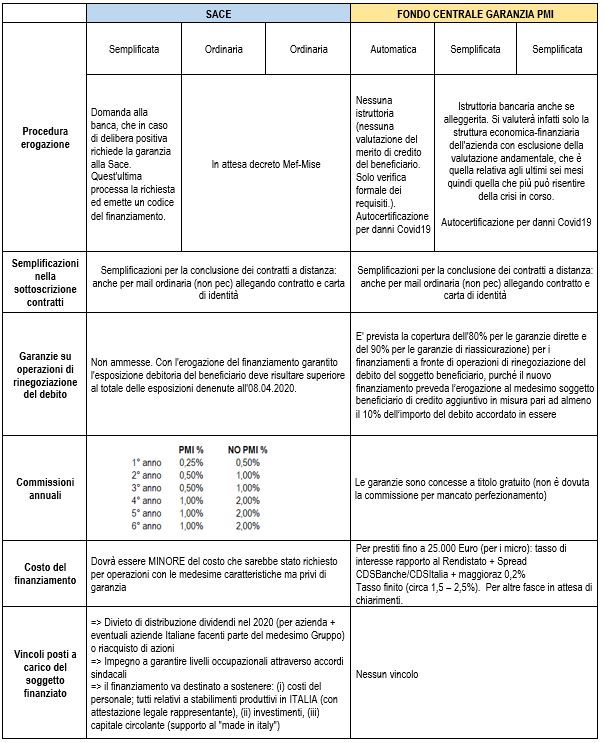

La procedura di erogazione prevede in sintesi questi passaggi: presentazione della domanda alla banca, istruttoria, ottenimento della delibera, richiesta garanzia a SACE.

Se SACE approva la domanda emetterà un codice finanziamento, che la banca andrà poi ad erogare.

La procedura per il rilascio della garanzia è “semplificata” nel caso di imprese con meno di 5.000 dipendenti in Italia e con un ammontare del fatturato inferiore a 1,5 miliardi di euro. Per le imprese con fatturato e dipendenti superiori a tali soglie, il rilascio della copertura è decisa con decreto del MEF, sentito il Ministero dello Sviluppo Economico, sulla base dell’istruttoria SACE.

SACE ha nel frattempo attivato un numero verde dedicato: 800 020 030.

Le misure di sostegno alle PMI (Fondo di garanzia)

Tali misure riguardano esclusivamente le imprese fino a 499 dipendenti (“mid”).

L’importo del finanziamento erogabile è limitato ai seguenti parametri:

- 25% del fatturato o,

- Il doppio del costo del personale o,

- Il fabbisogno per costi del capitale di esercizio e per costi di investimento nei successivi 18 mesi (12 se dipendenti tra 250 e 499);

e comunque nel limite massimo di 5 milioni.

La garanzia di base sarà del 90%, per importo massimo garantito di 5 milioni di euro. La durata prevista è di 6 anni.

Per le sole imprese, fino a 499 dipendenti, che abbiano ricavi fino a 3,2 milioni la garanzia può essere estesa al 100% se l’ulteriore 10% è garantito dai consorzi fidi privati (Confidi). In tal caso il finanziamento massimo è di 800.000 Euro (25% del fatturato massimo).

Per tutte le operazioni del Fondo l’accesso è gratuito.

Qualora il richiedente esaurisca il plafond presso il Fondo di Garanzia, dovrà necessariamente richiedere la garanzia SACE per l’eccedenza.

Finanziamenti agevolati fino a 25.000 Euro

Una disciplina particolare è prevista per le richieste di finanziamento fino a 25.000 Euro e comunque entro il limite del 25% dei ricavi, come risultanti dall’ultimo bilancio depositato o dall’ultima dichiarazione dei redditi. In tal caso la garanzia del Fondo è pari al 100% ed è automatica e gratuita, senza alcuna valutazione da parte del Fondo.

Per questa fattispecie di prestiti non c’è quindi alcuna valutazione del merito di credito: la banca potrà pertanto erogare il finanziamento con la sola verifica formale del possesso dei requisiti, senza attendere l’esito dell’istruttoria del gestore del Fondo medesimo (in tal senso circolare ABI del 09.04.2020).

A tal fine occorre dichiarare con autocertificazione l’ammontare dei ricavi e l’aver subito danni dall’emergenza Covid19 (alleghiamo un Fac Simile di richiesta alla banca LINK)

Va considerato tuttavia che la materiale erogazione da parte della banca è necessariamente subordinata al rilascio da parte della Commissione Europea dell’autorizzazione ai sensi dell’art. 108 del TFUE.

La restituzione del finanziamento dovrà avvenire in sei anni con inizio del rimborso del rimborso non prima di due anni. Il decreto prevede anche il tasso applicato all’operazione non possa essere superiore ad un determinato limite (il cui calcolo è piuttosto complesso) ma che non dovrebbe superare la soglia del 1,5%-2,5%.

Per una disamina più puntuale dei due diversi canali di sostegno introdotti dal DL 23/2020 riportiamo il seguente schema di sintesi e di raffronto:

Nei prossimi giorni le imprese inizieranno a contattare gli istituti di credito per avviare le pratiche di istruttoria (solo i “micro” finanziamenti fino a 25.000 Euro, sono esclusi da istruttoria), anche se sarà necessario attendere il via libera da parte della Commissione Europea per poter arrivare all’effettiva erogazione dei prestiti. Per le grandi imprese è altresì richiesto un successivo decreto del MEF che autorizzi le nuove modalità di garanzia.

Relativamente all’istruttoria, la circolare ABI citata, precisa che l’intervento del Fondo Garanzia PMI presuppone l’analisi del merito creditizio limitato al modulo economico finanziario, cioè ai soli dati degli ultimi due bilanci di esercizio o delle ultime due dichiarazioni fiscali (sulla base dei quali il Fondo accoglie o boccia la richiesta di garanzia, come da modello di valutazione indicato nell’articolo 13 del decreto, al comma 1 – lettera g); quindi, non serve l’analisi andamentale (quest’ultima prevedeva di fornire i dati di accordato e utilizzato del soggetto beneficiario finale, con riferimento agli ultimi sei mesi dei rischi a scadenza e dell’esposizione per cassa, forniti dalla Centrale dei Rischi). Per maggiore approfondimento si richiama il “modello di valutazione del merito”: LINK.

Dai primi riscontri con alcuni istituti di credito, l’assenza di una garanzia statale “piena”, rende imprescindibile (ad oggi e salvo diverse linee guida) per la banca richiedere al soggetto richiedente una serie di informazioni per valutare la bancabilità dell’operazione e quindi l’approvazione della delibera di finanziamento. Le richieste tipiche comprendono la bozza del bilancio in approvazione, i risultati consuntivi dei primi mesi 2020, le previsioni di cassa per i prossimi mesi (budget di tesoreria con calcolo DSCR) tenendo in considerazione gli impatti della crisi e l’effetto delle misure già eventualmente adottate per il contenimento dei costi e la salvaguardia delle disponibilità finanziarie (moratorie finanziamenti, sospensioni versamenti fiscali, blocco affitti, interventi sul personale ecc.).

A livello di informative richieste può essere utile fare riferimento all’Allegato 4 previsto per il Fondo di Garanzia MCC (LINK)

Un approccio di questo tipo, ossia un’istruttoria non solo “formale” ma che entra nel merito della situazione aziendale, sembra confermato anche dalle parole del Ministro Gualtieri il quale ha così risposto alla seguente domanda postagli dal Sole 24 Ore:

D: Una garanzia inferiore al 100% non rischia di complicare l’erogazione del prestito da parte delle banche? I vincoli non rischiano di escludere le imprese più in difficoltà?

R: La garanzia del 100% è prevista per i prestiti fino a 25mila euro, e, con l’integrazione dei Confidi, per quelli per le Pmi fino a 800mila euro. Per le altre aziende una quota di rischio residuale in capo alle banche è opportuna per conservare un presidio nei processi di erogazione del credito. [1]

Il pericolo è che una procedura troppo analitica rischi di ritardare i tempi di erogazione. L’ABI, con nota di oggi 10 aprile 2020, fa sapere di aver partecipato ad una riunione promossa dal Ministero dello Sviluppo economico insieme con i rappresentanti del MCC e dei Confidi per contribuire ad individuare le modalità operative più tempestive e semplificate per dare attuazione ai provvedimenti addottati dal Governo con il DL 9 aprile n. 23 anche attraverso un’azione coordinata nel metodo e nei tempi di tutti i soggetti coinvolti.

INTERVENTI IN MATERIA SOCIETARIA

Sotto il profilo societario il decreto interviene introducendo 3 disposizioni di carattere temporaneo

- Disposizioni temporanee in materia di riduzione del capitale

- Disposizioni temporanee sui principi di redazione del bilancio

- Disposizioni temporanee in materia di finanziamenti alle società

che hanno lo scopo di disapplicare alcuni meccanismi di tutela ordinariamente previsti che in un momento delicato e straordinario come il presente avrebbero l’effetto di paralizzare l’operatività delle imprese.

Riduzione del capitale, disapplicate le cause di scioglimento ma ferme le informative ai soci.

Innanzitutto l’articolo 6 del Decreto dispone che a decorrere dalla data di entrata in vigore e fino al 31 dicembre 2020 si disapplicano quelle disposizioni del codice civile che prevedono l’obbligo per gli amministratori di convocare l’assemblea per ricapitalizzare la società oppure deliberarne lo scioglimento quando si verifichi una perdita economica che riduca il capitale sociale oltre certi limiti di garanzia.

(artt. 2446 commi secondo e terzo, 2447, 2482-bis commi quarto, quinto e sesto, 2482-ter, 2484 primo comma num.4) e 2545-duodecies del codice civile)

E’ evidente infatti che, come si legge nella relazione illustrativa al Decreto, “L’attuale stato di emergenza e crisi economica di dimensioni eccezionali determinato dall’epidemia di COVID-19 sta determinando una situazione anomala che coinvolge anche imprese che, prima dell’epidemia, si trovavano in condizioni economiche anche ottimali, traducendosi in una patologica perdita di capitale che non riflette le effettive capacità e potenzialità delle imprese coinvolte”.

In considerazione di ciò pertanto sia nelle S.p.A. che nelle S.r.l. (anche cooperative) per tutto il 2020 non troverà applicazione la disciplina codicistica in materia di perdita del capitale ne opererà la norma che prevede lo scioglimento della società per riduzione del capitale al disotto del minimo legale.

La disapplicazione delle disposizioni in commento comporta anche di sollevare gli amministratori della società dal rischio di azioni di responsabilità per gestione non conservativa ai sensi dell’articolo 2486 del codice civile.

Restano invece ferme le previsioni del codice civile in tema di informativa ai soci, e pertanto verificandosi la perdita del capitale oltre i limiti previsti (terzo o integrale) gli amministratori dovranno comunque convocare l’assemblea per relazionare ai soci sulla situazione patrimoniale della società.

Principi di redazione del bilancio: La presunzione di continuità per bilanci 2019 e 2020

L’articolo 7 del Decreto dispone una sorta di “presunzione di continuità” per tutti i bilanci relativi agli esercizi in corso al 31 dicembre 2020 (tipicamente il bilancio 2020) e i bilanci chiusi entro il 23 febbraio 2020 e non ancora approvati (tipicamente il bilancio 2019).

La situazione emergenziale comporterebbe infatti, a legislazione vigente, l’obbligo per molte imprese di modificare i bilanci di esercizio tenendo conto delle incertezze sulla continuità aziendale ed in alcuni casi della mancanza di continuità.

Con riferimento al bilancio 2019 ciò si verificherebbe qualora in sede di predisposizione del bilancio (nel corso dei primi mesi del 2020) gli amministratori si rendessero conto che la società a seguito della emergenza sanitaria ha perso la prospettiva di continuità che invece sussisteva ante emergenza e pertanto dovrebbero rivedere i criteri di valutazione applicati al bilancio in fase di chiusura.

Parimenti il redattore di un bilancio chiuso nel corso dell’anno 2020 potrebbe trovarsi ad aver perso la prospettiva di continuità a seguito della crisi COVID-19, prospettiva che invece sarebbe stata sussistente ante crisi.

La norma ha quindi l’effetto di cristallizzare la prospettiva di continuazione dell’attività alla data del 23 febbraio 2020 e cioè alla data di entrata in vigore delle prime misure collegate all’emergenza (decreto-legge 23 febbraio 2020, n. 6, convertito, con modificazioni, dalla legge 5 marzo 2020, n. 13), consentendo alle imprese che prima della crisi presentavano una regolare prospettiva di continuità di conservarla ma escludendo da tale presunzione le imprese che, indipendentemente dalla crisi COVID-19, si trovavano autonomamente in stato di perdita di continuità.

Al fine di garantire la corretta informativa dei soci la norma pone in capo agli amministratori l’obbligo di illustrare specificamente in nota integrativa il principio di redazione adottato in deroga alle disposizioni ordinarie illustrandone anche gli effetti[1].

Resta ferma la norma del D.L. Cura Italia che consente l’approvazione dei bilanci di esercizio 2019 nel maggior termine di 180 dalla chiusura dell’esercizio.

Finanziamenti soci: deroga alla postergazione

L’articolo 8 del Decreto prevede che ai finanziamenti effettuati dai soci o da chi esercita attività di direzione e coordinamento a favore delle società nel periodo intercorrente tra la data di entrata in vigore del Decreto e il 31 dicembre 2020, non si applichi la regola di cui all’art. 2467 c.c. che prevede che il rimborso di detti finanziamenti sia postergato rispetto alla soddisfazione degli altri creditori.

La norma ha evidente l’obiettivo di agevolare il finanziamento delle società da parte dei soci senza il timore che il successivo rimborso divenga difficoltoso in considerazione della particolare situazione in cui versa la società al momento dell’erogazione.

INTERVENTI IN MATERIA DI CRISI D’IMPRESA

Rinvio dell’entrata in vigore del Codice della Crisi

L’articolo 5 del “decreto liquidità” dispone che il Codice della Crisi di Impresa e dell’Insolvenza entri in vigore non più il 15 agosto 2020, ma il 1° settembre 2021, escluse le disposizioni già attuate, quali:

gli artt. 375 e 377, sugli adeguati assetti organizzativi dell’impresa (che hanno modificato l’art. 2086 c.c.)

- l’art. 378, sulla responsabilità degli amministratori e le azioni esercitabili nei loro confronti (che ha modificato gli artt. 2476 e 2486 c.c.)

- l’art. 379, sulla nomina degli organi di controllo delle società (che ha modificato l’art. 2477 c.c.)

- gli artt. 385-386-387-388, sulle garanzie a tutela degli acquirenti di immobili da costruire (che hanno modificato il D.Lgs. 122/2005)

Il rinvio a settembre 2021 comporterà molto probabilmente anche lo slittamento delle altre disposizioni del Codice che avrebbero dovuto essere già operative nei prossimi mesi, quali:

- gli artt. 356 e 357, relativi all’istituzione e al funzionamento dell’albo dei gestori della crisi (secondo le ultime indicazioni contenute nel decreto correttivo tuttora all’esame del parlamento, il relativo regolamento dovrebbe essere emanato entro il 30 giugno 2020)

- gli artt. 363 e 364, sulla certificazione dei debiti contributivi, dei premi assicurativi e dei debiti tributari (non ancora concretamente operativi, in attesa dell’entrata in vigore delle norme sulle procedure di allerta e di composizione assistita della crisi disciplinate nel Titolo II del Codice)

Pertanto, in attesa della riforma, la crisi di impresa continuerà ad essere regolata dalla Legge Fallimentare del 1942, con conseguente ricorso agli istituti ivi previsti (piano attestato di risanamento, accordo di ristrutturazione dei debiti, concordato con continuità aziendale, concordato preventivo, fallimento).

Per le imprese minori, i professionisti e i consumatori in crisi le procedure di riferimento continuano ad essere invece quelle previste dalla Legge n. 3/2012 sul sovraindebitamento.

Misure di sospensione per le procedure concorsuali in itinere

Misure di favore per le imprese in concordato preventivo o con accordo di ristrutturazione dei debiti pendente sono previste dall’art. 9 del decreto:

- per le procedure già omologate, sono prorogati di 6 mesi, rispetto alle tempistiche originarie indicate nel piano, gli adempimenti ivi previsti scadenti fra il 23 febbraio 2020 e il 31 dicembre 2021 (ad esempio, quelli relativi al pagamento dei creditori)

- su richiesta da depositare prima dell’udienza fissata per l’omologa, può essere concesso un termine non superiore a 90 giorni per modificare il piano, o la proposta di concordato, o la proposta di accordo (la disposizione ovviamente non vale se i creditori non hanno approvato la proposta originaria)

- in caso di procedura preliminare al concordato o all’accordo di ristrutturazione, è consentito al debitore chiedere ulteriore proroga di 90 giorni per il deposito del piano e della proposta, anche se sono pendenti istanze di fallimento

A tutela della generalità delle imprese l’art. 10 del “decreto liquidità” dispone l’inammissibilità delle istanze di fallimento (nonché di apertura della liquidazione coatta amministrativa) depositate fino al 30 giugno 2020, con la sola eccezione di quelle provenienti dal Pubblico Ministero (tenuto però a motivare la richiesta con l’esigenza di adottare tempestivamente i provvedimenti cautelari e conservativi previsti dall’art. 15 – ottavo comma L.Fall.); di fatto, il creditore che depositasse istanza di fallimento durante il periodo di sospensione, se la vedrebbe respingere, e dovrebbe depositarne un’altra dal 1° luglio 2020.

Peraltro, a tutela dei creditori, è previsto che durante il periodo di sospensione, cioè fino al 30 giugno 2020, non si tiene conto dei termini di decadenza e sospensione di cui agli art. 10 e 69-bis L.Fall.

Si segnala, tuttavia, che nulla è previsto per la retrodatazione del c.d. “periodo sospetto”, sicché alcuni atti dispositivi posti in essere dal debitore (disonesto) potrebbero sottrarsi all’azione revocatoria fallimentare a causa dell’improcedibilità della prima istanza per la dichiarazione di fallimento.

Infine, l’art. 36 del decreto proroga all’11 maggio prossimo il periodo di sospensione dei procedimenti relativi anche alle procedure concorsuali pendenti al 9 marzo 2020 e ai conseguenti adempimenti.

Peraltro, in tale contesto, alcuni tribunali hanno derogato alla norma (come dalla stessa consentito), prevedendo che alcune fasi dei procedimenti (udienze prefallimentari, verifiche di stato passivo) si possano svolgere in modalità telematica se è garantito il diritto di intervento e di difesa delle parti interessate.

INTERVENTI IN MATERIA FISCALE

In attesa di conoscere i dettagli derivanti dalla conversione in Legge del Decreto 17 marzo 2020 n.18 Decreto Cura Italia che dovrebbe prevedere tra l’altro:

– la sospensione della disciplina delle società non operative per l’anno 2020;

– Irrilevanza fiscale del credito d’imposta sulle locazioni;

– Sospensione somme dovute da avvisi bonari;

Il nuovo Decreto liquidità riserva una parte ad alcuni provvedimenti fiscali di generale rilevanza che di seguito sintetiziamo.

Sospensione dei versamenti

Il decreto prevede la sospensione dei versamenti in scadenza nei mesi di aprile e maggio 2020 relativi a IVA, ritenute su redditi di lavoro dipendente e assimilato, contributi previdenziali ed assistenziali e premi INAIL; la sospensione, tuttavia, è condizionata al verificarsi di precise contrazioni di fatturato, in particolare:

- I versamenti in scadenza nel mese di aprile 2020 sono sospesi a condizione che il fatturato nel mese di marzo 2020 si sia ridotto, rispetto al fatturato del mese di marzo 2019:

- di almeno il 33% per le imprese con ricavi 2019 fino a 50 milioni di euro;

- di almeno il 50% per le imprese con ricavi 2019 superiori a 50 milioni di euro.

- I versamenti in scadenza nel mese di maggio 2020 sono sospesi a condizione che il fatturato nel mese di aprile 2020 si sia ridotto, rispetto al fatturato dello stesso mese dell’anno 2019:

- di almeno il 33% per le imprese con ricavi 2019 fino a 50 milioni di euro;

- di almeno il 50% per le imprese con ricavi 2019 superiori a 50 milioni di euro.

La sospensione dei versamenti precedentemente elencati opera in ogni caso per le imprese che abbiano intrapreso l’attività in data successiva al 31 marzo 2019, nonché per gli enti non commerciali che svolgono attività istituzionale di interesse generale non in regime di impresa.

In tutti i casi, i versamenti sospesi dovranno essere eseguiti entro il 30 giugno 2020, in unica soluzione o in massimo 5 rate mensili di pari importo a decorrere da giugno 2020.

Si ricorda che il 31 maggio 2020 dovranno invece essere versati, in unica soluzione ovvero in massimo 5 rate mensili di pari importo, i versamenti sospesi in virtù del decreto “Cura Italia”, ovvero:

- versamenti in scadenza tra l’8 marzo e il 31 marzo 2020 relativi a ritenute su redditi di lavoro dipendente e assimilato, contributi previdenziali e assistenziali, INAIL e IVA dei soggetti con ricavi 2019 inferiori a 2 milioni di euro;

- versamenti in scadenza tra il 02 marzo 2020 e il 30 aprile 2020 relativi a ritenute su redditi di lavoro dipendente e assimilato, contributi previdenziali e assistenziali, INAIL e l’IVA di febbraio dei soggetti maggiormente colpiti dalla crisi (per questi soggetti, potranno essere sospesi in base alle nuove disposizioni i versamenti in scadenza a maggio nonché l’iva di marzo non sospesi dal d.l. “Cura Italia”, sempre che, ovviamente, sussista la contrazione di fatturato richiesta

Riemissione dei termini

Il decreto “Cura Italia” aveva prorogato al 20 marzo 2020 per tutti i contribuenti tutti i versamenti in scadenza al 16 marzo 2020; il “decreto liquidità” proroga ulteriormente tali versamenti al 16 aprile 2020.

Effettuazione ritenute d’acconto

Il decreto proroga la disposizione relativa alla non effettuazione delle ritenute d’acconto sui redditi di lavoro autonomo e sulle provvigioni introdotta con il decreto “Cura Italia”: i contribuenti che nel 2019 hanno realizzato ricavi inferiori a 400.000 euro possono scegliere di non subire le ritenute d’acconto sui ricavi percepiti fino al 31 maggio 2020, a condizione che nel mese precedente non abbiano sostenuto spese per lavoro dipendente; per non subire le ritenute, è tuttavia necessario il rilascio di un’apposita dichiarazione dalla quale risulti che i ricavi non sono soggetti a ritenuta ai sensi delle disposizioni introdotte dal “decreto liquidità”.

Le ritenute non operate dal sostituto dovranno essere versate direttamente dal percettore entro il 31 luglio 2020, in unica soluzione ovvero in massimo 5 rate.

Acconti di imposta 2020 con metodo previsionale

Il decreto prevede una specifica ipotesi di non sanzionabilità degli acconti di imposta 2020 calcolati con il metodo previsionale qualora dovessero risultare, a posteriori, insufficienti rispetto a quelli effettivamente dovuti.

Come noto, infatti, gli acconti di imposta possono essere calcolati:

- con metodo storico, nel qual caso sono calcolati in misura pari al 100% dell’imposta dovuta per il periodo precedente (da versarsi in due rate scadenti a giugno e novembre);

- con metodo previsionale, nel qual caso invece sono invece pari al 100% dell’imposta stimata per l’anno in corso (sempre da versarsi in due rate a giugno e novembre); tale metodo è dunque basato sulla stima dell’imposta dovuta per l’anno in corso, con la conseguenza che espone al rischio di versare acconti in misura insufficiente nell’ipotesi in cui l’imposta stimata, presa come base di calcolo degli acconti, dovesse risultare inferiore rispetto all’imposta effettivamente dovuta; l’insufficiente versamento è punito con sanzione del 30% (ovviamente ravvedibile).

È evidente tuttavia che molti contribuenti sceglieranno di calcolare gli acconti 2020 con il metodo previsionale, per evitare di commisurarli all’imposta riferita al 2019 che, in conseguenza delle ripercussioni economiche provocate dall’epidemia in corso, nella quasi totalità dei casi sarà superiore rispetto a quella dovuta per il 2020: il metodo storico nella generalità dei casi genererebbe un’eccedenza di versamento di imposta.

Il decreto cerca dunque di mitigare il rischio, sempre insito nel metodo previsionale, di versare acconti in misura insufficiente al dovuto: è infatti previsto che l’insufficiente versamento degli acconti 2020 calcolati con metodo previsionale non sarà sanzionato se l’importo versato non sarà comunque inferiore all’80% dell’imposta che risulterà dovuta; di fatto dunque il decreto riduce dal 100% all’80% dell’imposta 2020 gli acconti dovuti con metodo previsionale.

Estensione credito d’imposta per sanificazione ambienti

Viene estenso il credito d’imposta per la sanificazione degli ambienti di lavoro alle spese per acquisto di dispositivi di protezione invidividuale (DPI mascherine, visiere, guanti ecc.).

Proroga dei termini della CU

Il decreto proroga dal 31 marzo 2020 al 30 aprile 2020 il termine per la consegna ai contribuenti e per la trasmissione telematica all’agenzia delle entrate delle Certificazioni Uniche 2020.

Semplificazioni imposta di bollo

Se l’imposta di bollo sulle fatture elettroniche del primo trimestre 2020 è inferiore a 250,00 euro, il relativo versamento può essere eseguito, anziché al 20 aprile 2020, unitamente al versamento dovuto per il secondo trimestre, vale a dire entro il 20 luglio 2020.

Se l’imposta di bollo sulle fatture elettroniche del primo e del secondo trimestre 2020 è complessivamente inferiore a 250,00 euro, il relativo versamento può essere eseguito, anziché al 20 luglio 2020, unitamente al versamento dovuto per il terzo trimestre, vale a dire entro il 20 ottobre 2020.

Sospensione termini agevolazioni prima casa

Il decreto sospende, per il periodo tra il 23 febbraio e il 31 dicembre 2010, la decorrenza dei termini concernenti le agevolazioni prima casa; trattasi in particolare:

- del termine di 18 mesi entro cui è necessario trasferire la residenza nel comune in cui è ubicato l’immobile acquistato con le agevolazioni;

- del termine di un anno dall’alienazione dell’immobile acquistato con i benefici prima casa per l’acquisto di un nuovo immobile prima casa con credito di imposta.

[1] Si Veda il Sole 24 Ore del 9 aprile 2020.

[2] La norma sul punto non è chiarissima in quanto recita “Il criterio di valutazione è specificamente illustrato nella nota informativa anche mediante il richiamo delle risultanze del bilancio precedente” e neppure la relazione illustrativa è particolarmente chiara, tuttavia sembrerebbe doversi intendere implicitamente richiamato il disposto dell’art.2423 quinto comma c.c. il quale in casi eccezionali di deroga ai principi criteri di valutazione dispone che “la nota integrativa deve motivare la deroga e deve indicarne l’influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico.”

Post scritto da:

Sistemassociati