Con l’approssimarsi del fine d’anno è certamente opportuno fare il punto della situazione per le agevolazioni sugli investimenti dei beni strumentali e industria 4.0.

La norma agevolativa ha infatti subito diverse modifiche nel corso del tempo, da ultimo per effetto del decreto Aiuti (Decreto Legge 17 maggio 2022, n. 50). Il legislatore ha esteso l’orizzonte temporale di applicazione del contributo 4.0, ma riducendo l’entità del beneficio dal 2023, inoltre, non ha previsto nessuna proroga del credito spettante per l’acquisto dei beni cosiddetti “ordinari”.

Diventa pertanto urgente verificare le tempistiche per il completamento degli investimenti già in corso, nonché valutare la fattibilità di nuovi investimenti da qui a fine anno, senza dover attendere eventuali nuove proroghe o modifiche che potrebbero arrivare dalla prossima manovra.

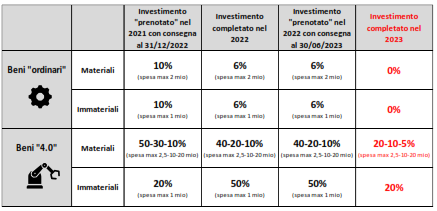

Allo stato attuale della normativa il credito sui nuovi investimenti prevede:

- Per i beni “ordinari” (quindi non qualificabili come 4.0) sia materiali che immateriali un credito pari al 6% dell’investimento (con un limite massimo di spesa di 2 milioni per i beni materiali e di 1 milione per i beni immateriali) purché:

- L’investimento sia completato entro il 31.12.2022, oppure

- Il bene sia consegnano entro il 30.06.2023 ma con prenotazione effettuata entro il 31.12.2022, quindi con acconto del 20% versato e accettazione dell’ordine da parte del fornitore entro il 31.12.2022.

Il credito si azzererà del tutto per gli investimenti effettuati nel 2023.

- Per i beni materiali “4.0” (ossia i beni di cui alla tabella A della legge 232/16) l’entità del credito per gli investimenti completati nel 2022 o “prenotati” nel 2022 e consegnati entro il 30.06.2023 è pari al 40% fino a 2,5 milioni, 20% fino a 10 milioni e 10% oltre 10 e fino a 20 milioni. Dal 2023 il credito di fatto si dimezza (20%-10%-5%) mantenendo una logica decrescente in ragione dell’ammontare investito.

- Per i beni immateriali “4.0” (tabella B della legge 232/16) il credito per l’anno 2022 era stato potenziato al 50% (e con una spesa massima di 1 milione). Anche qui vale il periodo di proroga con consegna al 30.06.2023 purché vi sia l’acconto del 20% versato entro il 31.12.2022. Dal 2023 il credito scende al 20%.

Uno specchietto di sintesi certamente facilita l’inquadramento di tutte le fattispecie appena descritte, integrato anche con il caso degli investimenti prenotati ancora nel 2021 e con consegna da perfezionare entro fine 2022:

Post scritto da:

Post scritto da:

Dott. Alessandro Pegoraro

Dottore commercialista e revisore legale