INTRODUZIONE

L’introduzione della fatturazione elettronica a partire dal primo gennaio 2019 è stata accompagnata dalla previsione di un periodo transitorio nel quale i termini per l’emissione delle fatture di vendita risultavano dilatati rispetto al funzionamento a regime dei nuovi obblighi.

Il periodo transitorio nel quale, si ricorda, è stato previsto un meccanismo automatico di sanatoria per gli adempimenti degli obblighi effettuati con ritardo, andrà a scadenza il prossimo 30 giugno 2019 per coloro i quali versano l’IVA con cadenza trimestrale mentre per chi versa l’IVA con cadenza mensile la scadenza del termine viene posta alla data del 30 settembre 2019.

Nel prosieguo vengono sintetizzati i principali cambiamenti che intercorrono nel passaggio dal periodo transitorio a quello ordinario.

FATTURE DI VENDITA

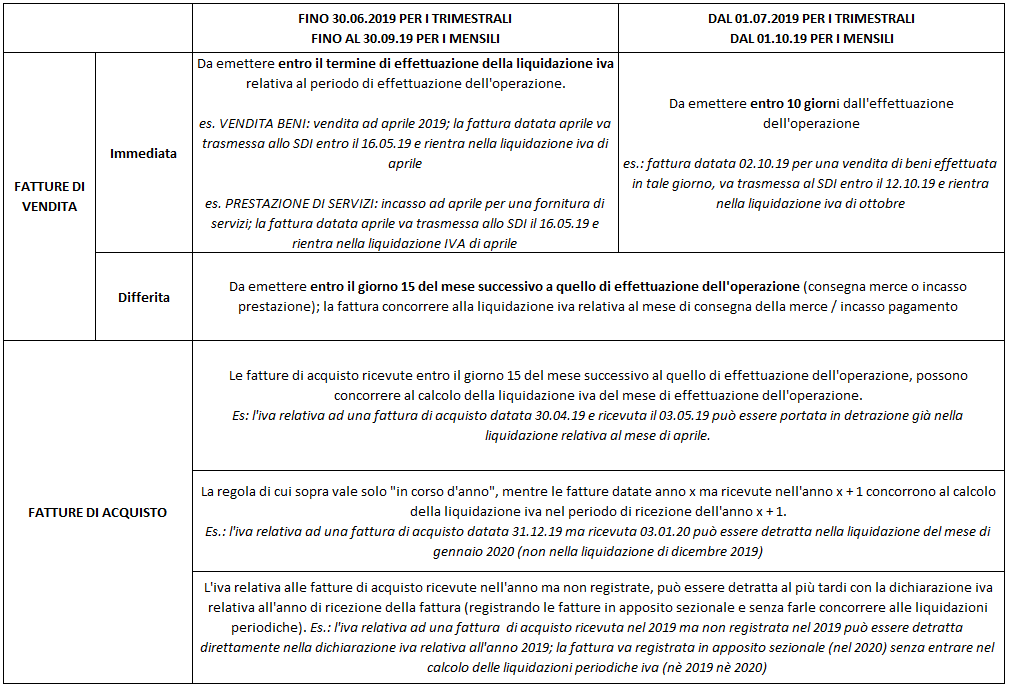

- Fatture immediate: in vigenza del periodo transitorio le fatture per cessioni di beni e prestazioni di servizi debbono essere emesse, ovverosia trasmesse al Sistema di Interscambio dell’Agenzia delle Entrate, entro il termine di effettuazione della liquidazione IVA relativa al periodo di effettuazione dell’operazione; tale regola rimarrà in vigore sino al 30 giugno 2019 per i contribuenti trimestrali e sino al 30 settembre 2019 per i mensili. Oltre tali date le fatture per cessioni di beni e prestazioni di servizi dovranno essere emesse inderogabilmente entro 10 giorni dall’effettuazione dell’operazione.

- Fatture differite: non vengono previsti cambiamenti nel passaggio dal regime transitorio al regime ordinario, salvo l’applicazione delle sanzioni per eventuali ritardi, in quanto viene mantenuta l’attuale impostazione che prevede l’emissione della fattura entro il giorno 15 del mese successivo a quello di consegna della merce o dell’incasso della prestazione.

FATTURE DI ACQUISTO

Dal lato acquisti viene mantenuta l’attuale impostazione la quale prevede che le fatture ricevute entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione possano concorrere al calcolo della liquidazione IVA del mese di effettuazione dell’operazione.

Si precisa che la regola generale presenta un’eccezione per le fatture che verranno ricevute nell’anno 2020 ma datate 2019 in quanto queste concorreranno alla liquidazione IVA del mese di gennaio 2020 (e così via per le annualità successive).

Si ricorda infine che l’IVA relativa alle fatture di acquisto ricevute ma per le quali non si è proceduto alla registrazione potrà essere detratta esclusivamente in sede di presentazione della dichiarazione IVA dell’annualità di ricezione della fattura, procedendo a registrare le fatture in un sezionale a parte senza far concorrere tali fatture alla liquidazione IVA del mese di registrazione.

Post scritto da:

Post scritto da:

Dott. Tobia Cavedon