Con il presente post s’intende fare il punto della situazione sull’agevolazione fiscale prevista per le attività di Ricerca e sviluppo (e più in generale sul nuovo sistema di agevolazioni), quando manca ormai poco al termine dell’esercizio 2020 e ai primi conteggi semi-definitivi da parte delle imprese.

Gli interventi agevolabili e le spese ammissibili

La legge di bilancio 2020 ha modificato radicalmente la disciplina agevolativa per le attività di r&s introducendo un sistema di agevolazioni strutturato in 4 tipologie di investimenti:

- “attività di ricerca e sviluppo” sono: le attività che perseguono un progresso o un avanzamento delle conoscenze o delle capacità generali in un campo scientifico o tecnologico e non già il semplice progresso o avanzamento delle conoscenze o delle capacità proprie di una singola impresa (link per approfondire);

- “attività di innovazione tecnologica” ossia: le attività finalizzate alla realizzazione o all’introduzione di prodotti o processi nuovi o significativamente migliorati, rispetto a quelli già realizzati o applicati dall’impresa (link per approfondire);

- “attività di innovazione tecnologica” con obiettivo di transizione ecologica o di innovazione digitale 4.0. Le prime sono le attività svolte nell’ambito di progetti relativi alla trasformazione dei processi aziendali secondo i principi dell’economia circolare così come declinati nella comunicazione della Commissione europea n. 98 (COM 2020) dell’11 marzo 2020. Le attività di innovazione tecnologica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0 sono rappresentate invece dai lavori svolti nell’ambito di progetti relativi alla trasformazione dei processi aziendali attraverso l’integrazione e l’interconnessione dei fattori, interni ed esterni all’azienda, rilevanti per la creazione di valore (link per approfondire);

- “attività di design e ideazione estetica”: quindi le attività finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali (link per approfondire).

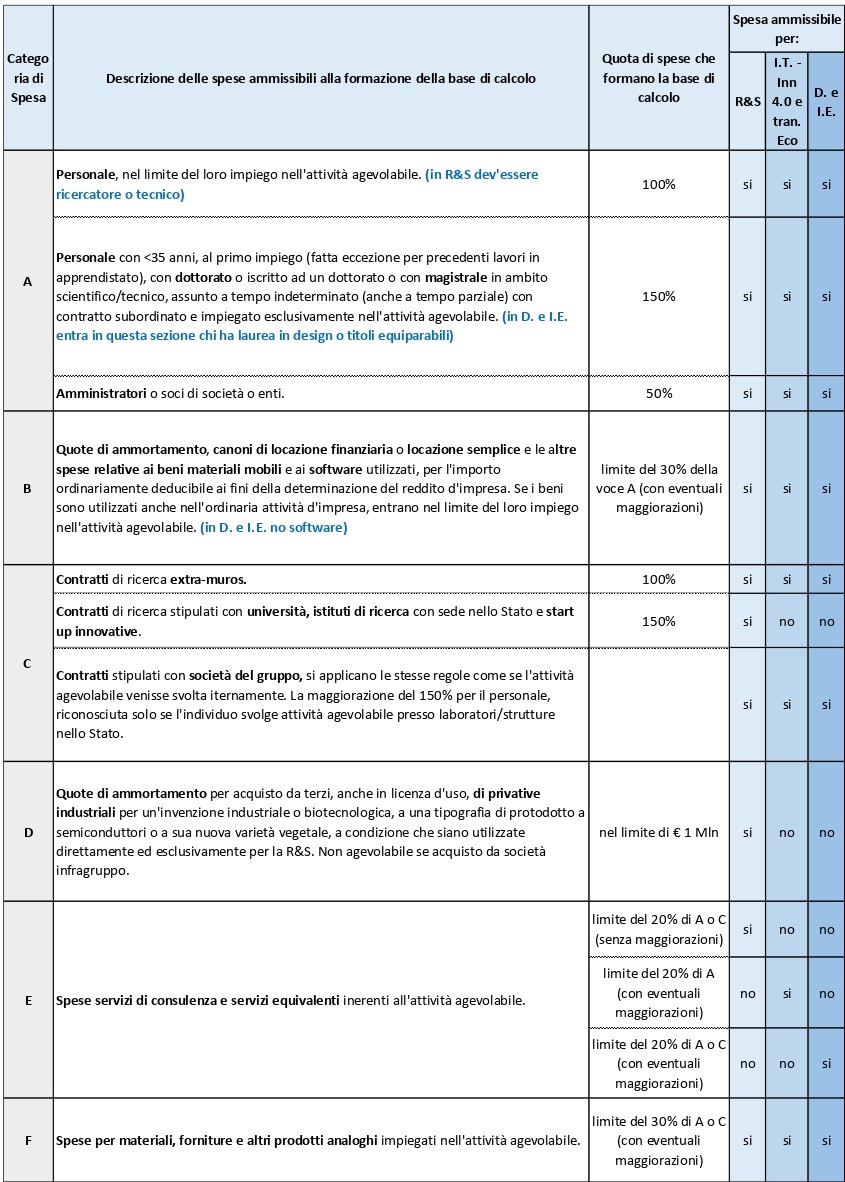

Le spese ammissibili riguardano, come in passato, i costi del personale, le quote di ammortamento, i costi relativi a contratti e consulenze e i costi del materiale. Ogni tipologia di spesa ha limiti di ammissibilità specifici, che riassumiamo nella seguente tabella:

Il calcolo del beneficio spettante

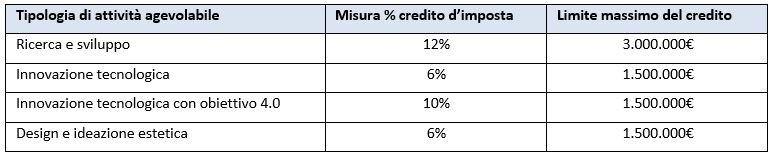

Per calcolare il bonus occorre moltiplicare la base di calcolo con un’aliquota che varia a seconda della tipologia di attività agevolabile svolta da parte dell’impresa (si possono agevolare anche spese appartenenti a diverse categorie):

Cosa cambia rispetto al passato

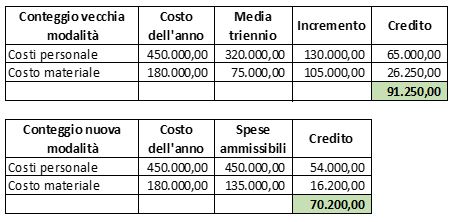

La novità più rilevante è sicuramente rappresentata dal nuovo metodo di calcolo “volumetrico” che sostituisce la precedente logica “incrementale” rispetto al triennio 2012-2014. Il metodo incrementale previsto sino al 2019 andava a vantaggio delle imprese con volumi di investimento sempre maggiori in R&S ma a discapito di chi investiva importi lineari o inferiori alla media triennale di riferimento.

Esempio: vecchia modalità di calcolo VS nuova modalità di calcolo:

Le disposizioni attuative e i dubbi ancora aperti

In data 26 maggio con Decreto Ministeriale, pubblicato in G.U. il 21.07.2020 n. 182, sono state definite le disposizioni applicative della nuova disciplina, tra cui:

- le definizioni delle attività di ricerca e sviluppo, delle attività di innovazione tecnologica e delle attività di design e ideazione estetica;

- l’individuazione, nell’ambito delle attività di innovazione tecnologica, degli obiettivi di innovazione digitale 4.0 e degli obiettivi di transizione ecologica, rilevanti per la maggiorazione dal 6% al 10% della misura del credito d’imposta;

- la determinazione e la documentazione delle spese ammissibili al credito d’imposta.

Relativamente all’ultimo punto, vale la pena ricordare che il Decreto Ministeriale ha specificato:

- che le spese del personale dipendente che rilevano ai fini del calcolo del credito d’imposta sono la retribuzione, al lordo di ritenute e contributi previdenziali e assistenziali, comprensiva dei ratei del tfr, delle mensilità aggiuntive, delle ferie e dei permessi, incluse le eventuali indennità di trasferta erogate al lavoratore in caso di attività ammissibili svolte fuori sede;

- che il personale con età inferiore ai 35 anni, per l’accesso alla maggiorazione al 150%, può essere assunto anche a tempo parziale e aver già lavorato presso altre imprese sotto contratto di apprendistato;

- che nel caso di prestazioni lavorative rese da amministratori o soci di società o enti, l’ammissibilità delle spese alla base di calcolo:

- è limitata al 50% del compenso fisso ordinario annuo;

- è subordinata all’effettiva corresponsione da parte dell’impresa dell’intero importo del compenso fisso nel periodo d’imposta agevolato (sono esclusi i compensi variabili e dividendi);

- ed è altresì subordinata ad una dichiarazione resa dal legale rappresentante, che attesti l’effettiva partecipazione dello stesso alle attività ammissibili e la congruità dell’importo del compenso ammissibile in relazione alla quantità di lavoro prestato, alle competenze tecniche possedute dai medesimi nonché alle retribuzioni e compensi riconosciuti agli altri soggetti impiegati direttamente nelle medesime attività ammissibili.

Il nuovo sistema di agevolazioni è stato interessato nel corso dell’anno da alcune implementazioni valevoli per le sole attività di ricerca e sviluppo introdotte dal c.d. Decreto Rilancio (D.L. 34/2020):

- Estensione della maggiorazione al 150% delle spese sostenute per contratti di ricerca extra-muros anche ai contratti stipulati con start up innovative (art. 38 del medesimo D.L.);

- Potenziamento del credito d’imposta per le Regioni del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia) e quelle colpite dai sismi del 2016-17 (Lazio, Marche e Umbria). In tal caso, il credito d’imposta è riconosciuto in misura pari al 25% per le grandi imprese, 35% per le medie imprese, 45% per le piccole imprese.

Ad oggi rimangono aperti alcuni dubbi interpretativi della norma, come la quantificazione del limite di spesa ammissibile per gli acquisti di materiali e forniture, per le spese per servizi di consulenza e per le quote di ammortamento dei beni mobili e software. Non risulta chiaro come individuare il limite di spesa nel caso in cui vi siano sia costi del personale che costi per contratti di ricerca e se vadano prese in considerazione o meno le maggiorazioni al 150% visto che la norma non definisce un criterio univoco.

Si rimane in attesa inoltre di un DM che individui il modello, il contenuto, le modalità e i termini di invio della comunicazione al Mise a cui sono tenute le società beneficiarie del credito d’imposta.

E per il 2021?

La bozza della legge di Bilancio 2021 in corso di formazione prevede la proroga delle discipline agevolative fino al 2022. Dalla stessa si evince inoltre un incremento dei benefici:

- per la r&s il credito d’imposta passa dal 12 al 20% con beneficio massimo che passa dai 3 ai 4 milioni;

- per l’innovazione tecnologica e le attività di design e ideazione estetica, il credito d’imposta passa dal 6 al 10% con incremento del massimale da 1,5 a 2 milioni;

- per l’innovazione tecnologica con obiettivo di transizione ecologica e digitalizzazione 4.0, il credito passa dal 10 al 15% con incremento del massimale da 1,5 a 2 milioni.

Per ulteriori approfondimenti si rimanda al nostro tool in excel LINK.

Post scritto da:

Dott. Daniele Fontana