Con la conversione in legge del D.L. 193/2016 (convertito con modifiche con la legge n. 225/2016 entrata in vigore il 03.12.2016), la definizione agevolata delle cartelle prevista dall’art. 6 del citato decreto diviene pienamente operativa.

La disposizione introduce una SANATORIA PER I CARICHI AFFIDATI ALLA RISCOSSIONE, che consente un abbattimento delle somme dovute, tramite lo stralcio delle sanzioni amministrative e degli interessi di mora e del ricalcolo degli aggi di riscossione dovuti. Il governo l’ha ribattezzata “rottamazione”, ma di fatto si tratta di un mini-condono (termine ormai bandito da ogni testo di legge) che potrà interessare un numero estremamente rilevante di soggetti.

La procedura per accedere all’agevolazione non è particolarmente complessa, ma nasconde alcune criticità che è importante comprendere per evitare di incappare in errori dalle conseguenze spiacevoli.

La rottamazione, è bene precisarlo subito, non riguarda solamente le cartelle ricevute da Equitalia, ma anche gli avvisi di accertamento esecutivo emessi dall’Agenzia delle Entrate, gli avvisi di addebito ricevuti dall’INPS e, novità della legge di conversione, anche le ingiunzioni fiscali ricevute degli enti locali.

L’importante è che i carichi siano AFFIDATI alla riscossione dal 01.01.2000 al 31.12.2016. Si badi bene, ”affidati” non notificati: rileva pertanto la data di consegna del ruolo dall’ente impositore a Equitalia e non la notifica di Equitalia al contribuente. Per i ruoli affidati ad Equitalia entro il 31.12.2016 ma non ancora notificati al contribuente, Equitalia dovrà inviare specifico dettaglio al contribuente entro febbraio 2017.

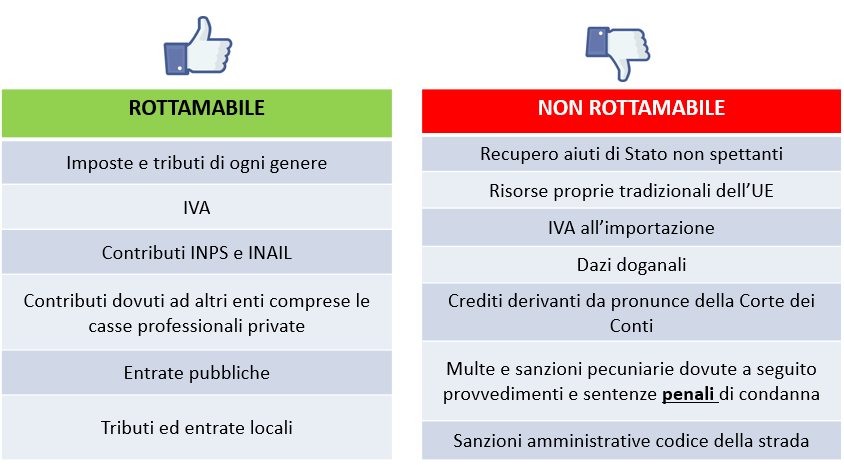

I CARICHI DEFINIBILI sono molto ampi (si veda dettaglio Fig. 1) e la definizione può essere anche PARZIALE, ossia riguardare solo un ruolo della cartella o anche singoli carichi.

Fig. 1 – I carichi definibili

La questione si complica per i debitori che hanno DILAZIONI IN CORSO con Equitalia. In tal caso la definizione viene concessa solo se saranno regolari i versamenti delle rate scadenti nell’ultimo trimestre 2016. In tal modo si crea una evidente disparità di trattamento tra chi aveva già iniziato a pagare il proprio debito a rate (e che dovrà versare ancora 3 mensilità) e chi invece a fronte della cartella non aveva versato alcunché (ma che potrà ugualmente accedere alla rottamazione). Se poi il contribuente avesse deciso di versare a rate l’avviso ricevuto dall’Agenzia delle Entrate, e quindi senza attendere l’affidamento della riscossione ad Equitalia, si troverebbe nell’assurda situazione di non poter accedere alla sanatoria.

Altro aspetto molto delicato riguarda la presenza di un eventuale CONTENZIOSO IN CORSO. La norma pur non prevedendo alcuna forma di sospensione del processo né alcuna disciplina di raccordo tra contenziosi pendenti e definizione, si limita ad affermare che «l’istante nella domanda si deve impegnare a rinunciare ai giudizi in corso». E’ ragionevole ritenere che se la sanatoria non si dovesse perfezionare, verrebbe meno la ragione che ha dato luogo all’impegno, e il processo non potrebbe che proseguire, se invece la sanatoria si dovesse perfezionare, cesserebbe la materia stessa del contendere. Dubbi rimangono se il carico affidato riguarda solo una parte dell’importo accertato: in tal caso il giudizio dovrebbe proseguirà per la parte non rottamata.

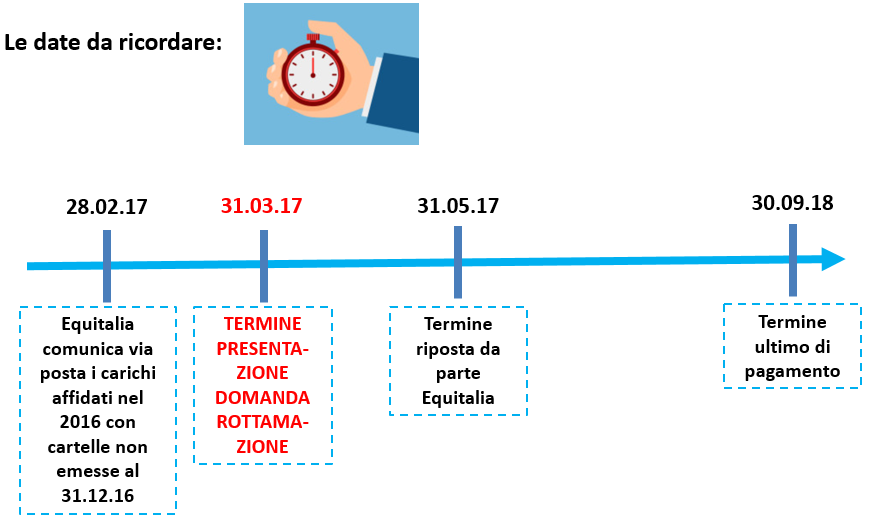

Venendo alla PROCEDURA OPERATIVA per accedere all’agevolazione, si ricorda che la domanda va presentata entro il 31.03.2017 (presso gli sportelli Equitalia o via PEC) tramite il modello DA1 disponibile nel sito di Equitalia. Nel modello vanno indicate le seguenti informazioni:

- Dati anagrafici

- Il luogo di domiciliazione per la procedura (o in alternativa indirizzo PEC)

- Dettaglio cartelle/avvisi da definire e dettaglio dei carichi per definizioni parziali

- Modalità di pagamento: versamento unico o rateale (2 – 5)

- L’impegno a rinunciare ad eventuali giudizi pendenti.

Con la presentazione della domanda si ottiene il blocco immediato dell’attività di riscossione (blocco delle misure cautelari e delle azioni esecutive).

Fig. 2 – Le date da ricordare

Entro il 31.05.2017 Equitalia comunicherà l’esito della pratica (accettazione o rifiuto) indicando l’importo dovuto.

Il VERSAMENTO potrà avvenire:

- in un’unica soluzione;

- in forma rateale, in massimo 5 rate (luglio, settembre, novembre 2017 e aprile e settembre 2018) garantendo: Il versamento del 70% delle somme dovute entro novembre 2017 e il versamento del 30% delle somme dovute entro settembre 2018.

La norma a riguardo è molto rigida (direi eccessivamente rigida): è sufficiente un versamento incompleto o in ritardo (anche di un solo giorno per una singola rata!) per far decadere l’intera procedura. In tal caso il carico residuo, detratto quanto già eventualmente versato, viene escusso ed è inibita la rateazione dei ruoli (salvo che al momento della domanda non fossero ancora decorsi i 60 gg dalla notifica della cartella).

Diciamocelo pure … quando è l’Amministrazione finanziaria a dover pagare (ad esempio per un rimborso fiscale) non sono frequenti meccanismi di tutela così drastici.

In definitiva è necessario valutare con attenzione la propria capacità finanziaria per far fronte alla sanatoria, la quale, in caso di esito positivo, prevede termini di incasso molto corti.

Post scritto da:

dott. Alessandro Pegoraro

Dottore commercialista e revisore legale.