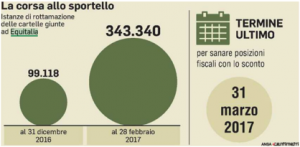

C’è poco da dire, l’operazione “rottamazione cartelle” ha fatto il botto. Negli ultimi giorni, con l’approssimarsi del termine di scadenza del 31 marzo 2017, le domande di adesione pervenute ad Equitalia sono cresciute esponenzialmente. Il dato Ansa al 28 febbraio indica 343 mila domande circa, ma mentre sto scrivendo le domande hanno già superato quota 400 mila.

Lazio e Lombardia le Regioni con il maggior numero di “rottamatori”.

La situazione sta portando il Governo a valutare una possibile proroga al termine per l’invio delle domande, ipotizzata al 21 aprile 2017. Ma le proposte di intervento sono diverse e sembrerebbero riguardare anche un possibile allungamento dei termini di pagamento, giudicati spesso troppo stringenti (attualmente la rateazione massima è di 5 rate con termine ultimo di pagamento a settembre 2018). La dilazione sembra voler essere garantita almeno per i soggetti residenti nelle aree del Centro Italia colpite dal terremoto.

Nel frattempo, con un tempismo quasi sospetto, l’Agenzia delle Entrate ha rilasciato la circolare n. 2/E dell’08.03.2017 con la quale fornisce importanti chiarimenti sulla procedura di definizione agevolata. Nel presente post riportiamo alcuni passaggi di particolare interesse.

![]()

- Definizione di “carico” iscritto a ruolo o affidato: viene meglio chiarito il concetto di “carico” che è l’oggetto dell’agevolazione e che non è definito nel testo normativo. Ai sensi dell’art. 10, comma 1, lett. b), del D.P.R. 602/1973, il ruolo è “l’elenco dei debitori e delle somme da essi dovute formato dall’ufficio ai fini della riscossione a mezzo del concessionario”. Il ruolo può essere composto da una pluralità di “partite” e proprio la singola partita identifica il carico. La “partita” costituisce dunque l’unità non frazionabile di riferimento per la definizione: non è possibile definire parzialmente la partita (tributo, sanzione, interessi ecc.).

- Altro chiarimento riguarda la specifica per cui “sono agevolabili i carichi affidati agli Agenti della riscossione dal 2006 al 2016”. L’Agenzia considera agevolabili anche i ruoli telematici la cui consegna formale si intende effettuata il 10 gennaio 2017 nel presupposto che gli stessi sono stati effettivamente trasmessi all’Agente della riscossione entro il 31 dicembre 2016.

- Carichi costituti da sole sanzioni (es. sanzioni per mancato monitoraggio fiscale quadro RW): si chiarisce che sono ugualmente agevolabili. In tali ipotesi, per poter beneficiare della definizione agevolata il debitore è tenuto al pagamento delle sole somme di cui alla lett. b) del comma 1 spettanti all’Agente della riscossione.

- Perfezionamento della definizione: la definizione si perfeziona non con la presentazione della dichiarazione o con il versamento della prima rata (in caso di opzione per il pagamento rateale), ma con il pagamento integrale e tempestivo delle somme dovute. Nel caso in cui la definizione agevolata non si perfezioni per il mancato, insufficiente o tardivo pagamento, gli eventuali versamenti effettuati sono acquisiti a titolo di acconto degli importi compresi nel carico, per il recupero del quale riprendono a decorrere i termini di prescrizione e decadenza e prosegue l’attività di riscossione, senza possibilità di rateizzazione del pagamento del debito (salvo che alla presentazione della domanda non siano trascorsi 60 gg dalla data di notifica cartella).

- Precedenti dilazioni in corso: laddove fosse in essere un piano di dilazione, la presentazione della dichiarazione di adesione produce l’effetto di congelare i pagamenti delle rate con scadenza successiva al 31 dicembre 2016, fino a luglio 2017. A tale data se il debitore non avrà correttamente effettuato il pagamento in unica soluzione o della prima rata, si determinerà l’inefficacia della definizione, ma il debitore potrà riprendere i versamenti relativi alla precedente dilazione in quanto non oggetto di revoca automatica. Qualora invece si presentasse l’ipotesi di mancato, insufficiente o tardivo pagamento di una delle rate diverse dalla prima, ugualmente si determinerà l’inefficacia della definizione, il debito non potrà essere oggetto di un nuovo provvedimento di rateizzazione e il debitore non potrà neppure riprendere i versamenti relativi alla precedente dilazione in quanto la stessa è stata automaticamente revocata in conseguenza del pagamento della prima rata.

- Carichi oggetto di giudizio: l’Agenzia ritiene che l’impegno a rinunciare ai contenziosi in corso non corrisponda strettamente alla rinuncia al ricorso di cui all’art. 44 del d.lgs. n. 546 del 1992. L’efficace definizione fa cessare integralmente la materia del contendere, qualora il carico definito riguardi l’intera pretesa oggetto di controversia. Quindi gli effetti che il perfezionamento della definizione agevolata produce di norma prevalgono sugli esiti degli eventuali giudizi. Secondo l’Agenzia anche qualora il debitore irregolarmente abbia omesso di assumere formalmente l’impegno a rinunciare al giudizio nella dichiarazione di adesione alla definizione, ma provveda al pagamento di quanto necessario ai fini del perfezionamento della stessa, si produce parimenti la causa di estinzione del giudizio per cessazione della materia del contendere, sempreché il carico definito abbia ad oggetto l’intero valore in contestazione.

Per una più completa disamina della procedura di definizione agevolata si rimanda al video illustrativo prodotto da Equitalia.

Post scritto da:

dott. Alessandro Pegoraro

Dottore commercialista e revisore legale.