Con il presente post riepiloghiamo le novità riguardanti la disciplina che regola il credito d’imposta per le attività di ricerca e sviluppo per gli esercizi 2019 e 2020.

Le novità per l’esercizio 2019

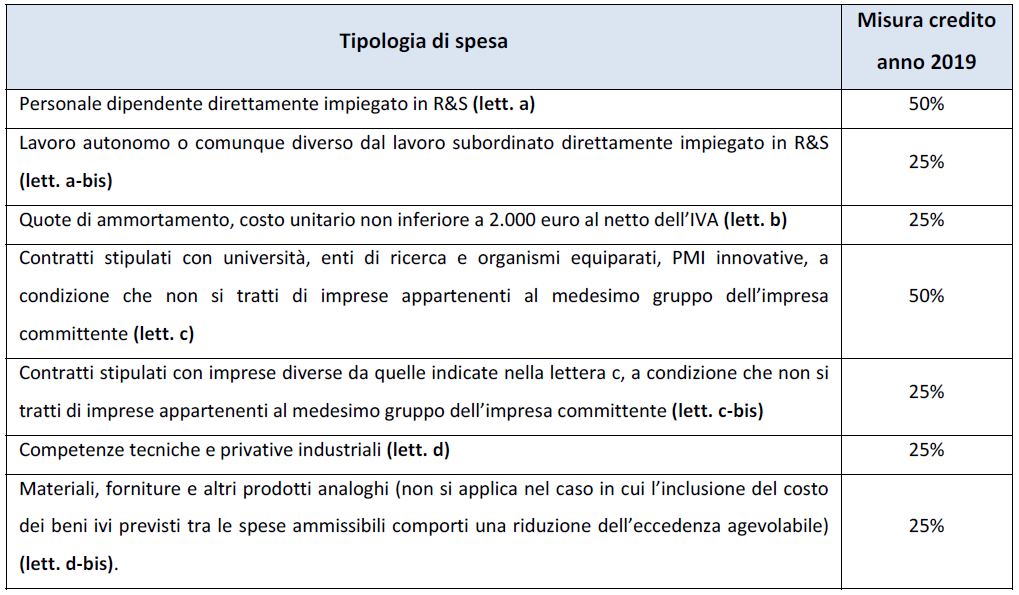

Le agevolazioni per le attività di R&S effettuate nel corso dell’esercizio 2019 subiranno una penalizzazione rispetto agli anni precedenti. Si ripristina infatti il distinguo tra le spese agevolabili al 50% e le spese agevolabili al 25% (secondo lo schema sotto riportato). Inoltre il credito massimo annuo riconosciuto scende da 20 a 10 milioni di Euro.

Si evidenzia in particolare la necessità di distinguere tra il personale titolare di rapporto di lavoro subordinato ed il personale titolare di altri rapporti di lavoro. La voce “c” viene ripartita in “c” e “c-bis”, con relativa distinzione di aliquota, a seconda che la ricerca extra-muros venga commissionata ad Università, enti e organismi equiparati, nonché a imprese rientranti nella definizione di start-up e PMI innovative oppure che la ricerca venga commissionata a soggetti diversi da quelli appena citati.

Altra novità è la possibilità (facoltà) di rendicontare i costi per materiali, forniture e altri prodotti analoghi. In tal caso è necessario considerare tale di tipologia di costi anche nel triennio di raffronto (2012-2014) con evidente necessità di valutare l’impatto sul credito finale.

Lo sdoppiamento delle aliquote (25%-50%) determina un conteggio del credito più complesso, difatti sull’eccedenza agevolabile ora non verrà più applicata un’unica aliquota univoca del 50% ma bisognerà bensì individuare la quota dell’eccedenza su cui applicare l’aliquota del 50% e la restante quota su cui applicare l’aliquota del 25% in ragione della diversa incidenza delle varie tipologie di spese sulle spese complessive sostenute nel periodo agevolabile.

Le agevolazioni R&S nell’esercizio 2020

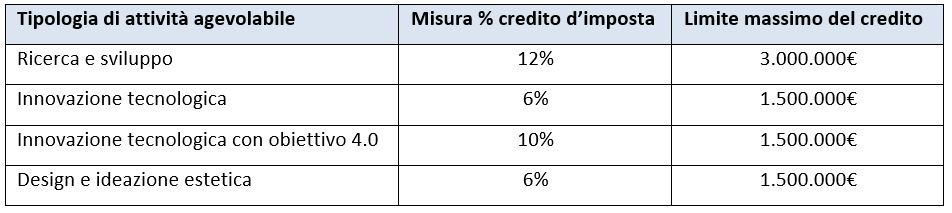

La disciplina del credito ricerca e sviluppo prevista dall’art. 3 DL 145/2013 è cessata anticipatamente al 31.12.2019, per la previsione contenuta nel comma 209 art.1 L. 160/2019 (Legge di bilancio 2020). Al suo posto, per il solo 2020 (salvo proroghe) viene introdotto un nuovo sistema di agevolazioni (sempre sottoforma di credito di imposta)(commi 198-209 art.1 L. 160/2019) per gli investimenti in:

- ricerca e sviluppo (ricerca fondamentale, ricerca industriale e sviluppo sperimentale) in campo scientifico/tecnologico;

- innovazione tecnologica finalizzata alla realizzazione di prodotti o processi migliorati; si tratta di innovazione tecnologica l’apporto di una miglioria tecnologica, di prestazioni, di ecocompatibilità, ergonomia o altri aspetti sostanziali. Non sono agevolabili le attività di routine per il miglioramento, né la customizzazione, né le migliorie estetiche o di aspetti secondari;

- design e ideazione estetica svolta da imprese operanti nei settori tessile, moda, calzaturiero, occhialeria, orafo, mobile, arredo, ceramica, concezione e realizzazione dei nuovi prodotti e campionari.

Le misure dell’agevolazione, distinte per tipologia di attività, vengono riepilogate qui sotto:

Nel rispetto dei massimali indicati e a condizione della separazione analitica dei progetti e delle spese ammissibili pertinenti alle diverse tipologie di attività, è possibile applicare il beneficio anche per più attività ammissibili nello stesso periodo di imposta.

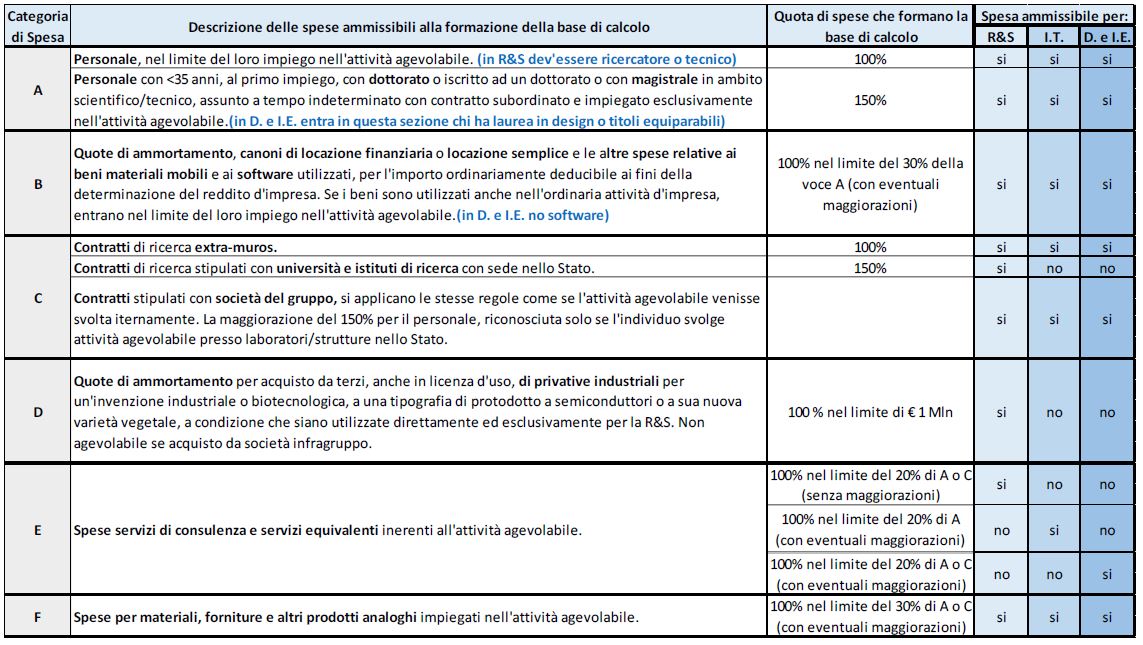

Le spese ammissibili al nuovo credito d’imposta e le quote delle stesse che vanno a formare la base di calcolo divergono a seconda che gli investimenti effettuati riguardino l’attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Rispetto alle spese agevolabili nel 2019 attinenti alla vecchia normativa di R&S, vi sono queste differenze:

- viene meno il distinguo tra personale dipendente e autonomo;

- viene meno il costo unitario minimo di Euro 2.000 per le quote di ammortamento;

- sono agevolabili anche i contratti di ricerca stipulati con società del gruppo.

Vediamo le particolarità che interessano il nuovo sistema di agevolazioni rispetto alla vecchia normativa sul credito R&S:

- viene meno il metodo incrementale come metodo di calcolo del credito d’imposta: pertanto sarà più facile la quantificazione del credito, basterà moltiplicare alla base di calcolo la % di credito d’imposta (soprariportate) che si diversifica a seconda della tipologia di investimenti svolti dall’impresa;

- la base di calcolo dovrà essere al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili;

- l’accesso al beneficio è subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori;

- la nuova normativa non richiede più un minimo di spesa per accedere al credito d’imposta e rappresenta pertanto un vantaggio per le PMI (in precedenza l’accesso al bonus R&S era fissato ad una soglia minima di spesa pari a 30.000€);

- il credito d’imposta sarà usufruibile solo in via compensativa tramite F24, subordinatamente alla certificazione delle spese da parte di un revisore, ma sarà compensabile in tre quote annue di pari importo, riducendo di fatto la convenienza finanziaria per le imprese (il credito maturato nel 2020 sarà usufruibile in tre quote uguali nel triennio 2021-2022-2023);

- le imprese che si avvalgono del credito, dovranno effettuare una comunicazione al MISE (secondo il modello e le istruzioni che questo impartirà con apposito decreto);

- il credito d’imposta non può formare oggetto di cessione o trasferimento neanche all’interno del consolidato fiscale;

- il credito d’imposta è cumulabile con altre agevolazioni che hanno ad oggetto gli stessi costi, tenuto conto della non concorrenza alla formazione del reddito e della base imponibile irap.

Rimane invariato rispetto alla vecchia normativa del credito ricerca e sviluppo:

- l’obbligo di redigere una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività ammissibili al credito;

- l’obbligo di certificazione delle spese sostenute da parte di un revisore legale o di una società di revisione iscritta nella sezione A del registro dei revisori (per le imprese non obbligate per legge alla revisione anche qui viene riconosciuto in aumento del credito d’imposta la spesa di certificazione nel limite di 000 Euro).

Entro fine febbraio il MISE dovrà pubblicare con decreto i criteri per la corretta applicazione delle diverse definizioni (ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica) affinché non vi siano dubbi sull’ammissibilità delle spese.

Post scritto da:

Dott. Daniele Fontana