Quando si può perdere il credito di imposta per nuovi investimenti

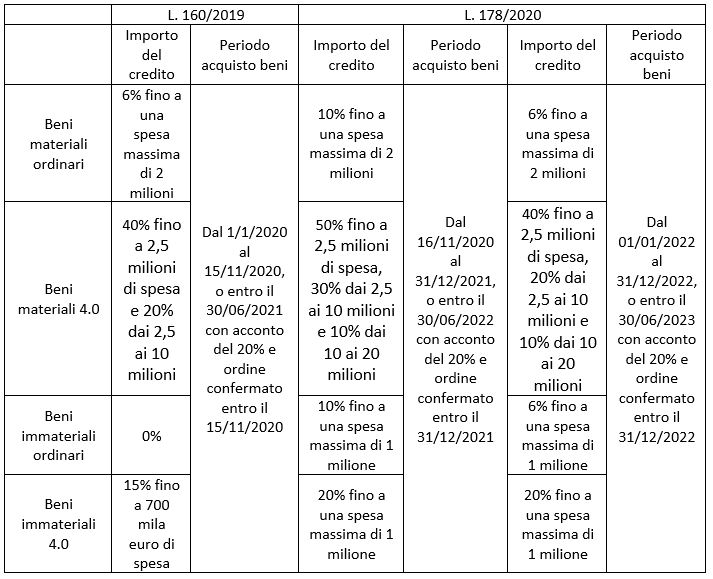

L’articolo 1, commi 185-197, della Legge 160/2019 (c.d. Legge di Bilancio 2020) ha introdotto un credito di imposta per l’acquisto di beni strumentali nuovi, che è stato rivisto e potenziato dall’articolo 1, commi 1051-1063, della Legge 178/2020 (c.d. Legge di Bilancio 2021). Il credito di imposta ha di fatto sostituito i precedenti meccanismi di super ammortamento e iper ammortamento e viene calcolato in proporzione al valore dei beni acquisiti, direttamente o tramite contratto di leasing, secondo percentuali che si possono riassumere come segue:

Per beni 4.0 si intendono quelli aventi i requisiti di cui all’Allegato A annesso alla L. 232/2016 per i beni materiali e quelli di cui all’Allegato B annesso alla L. 232/2016 per i beni immateriali. Ai fini del riconoscimento del credito di imposta maggiorato relativo a questi beni, sono richiesti degli adempimenti ad hoc, in primis la redazione di una perizia tecnica asseverata o un attestato di conformità da parte di un ente accreditato da cui risulti il possesso delle caratteristiche tecniche per l’inclusione nei predetti elenchi e l’avvenuta interconnessione al momento della verifica da parte del tecnico abilitato. Per i beni aventi costo di acquisizione non superiore a 300.000 euro, in alternativa alla perizia o all’attestato di conformità, è possibile produrre una dichiarazione sostituiva di atto notorio rilasciata dal legale rappresentante dell’impresa.

L’utilizzo del credito di imposta per i beni acquisiti nel corso del 2020 ex L. 160/2019 può avvenire tramite compensazione in cinque quote annuali costanti (ridotte a tre per i beni immateriali) a partire dall’esercizio successivo a quello di acquisto per i beni ordinari o a quello di interconnessione per i beni 4.0.

I crediti di imposta sui beni acquisiti ai sensi della L. 178/2020 possono invece essere utilizzati in compensazione in tre rate annuali a partire dal periodo di imposta di acquisto del bene o della sua interconnessione (se è un bene 4.0); in questo caso è previsto anche che i soli crediti sorti dagli acquisti di beni materiali ordinari effettuati dal 16 novembre 2020 al 31 dicembre 2021 possono essere utilizzati in compensazione in un’unica quota annuale.

Vi sono situazioni che possono però far decadere il contribuente dal diritto di utilizzare il credito di imposta o che gli impongono di riversarlo nelle casse statali, ove fosse già stato utilizzato.

Si tratta del cosiddetto meccanismo di “recapture”, che trova applicazione nei seguenti casi:

- Il bene acquistato viene venduto o destinato a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, entro il 31.12 del secondo anno successivo a quello di entrata in funzione per beni ordinari

- Il bene acquistato viene venduto o destinato a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, entro il 31.12 del secondo anno successivo a quello di interconnessione per beni 4.0

Al verificarsi di tale fattispecie, il credito di imposta maturato nell’anno di acquisto viene corrispondentemente ridotto escludendo dalla base di calcolo originaria il costo del bene ceduto o delocalizzato; se il credito fosse già stato utilizzato, dovrà essere riversato entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verificano le ipotesi di recupero, senza applicazione di sanzioni e interessi.

Fa eccezione il caso in cui alla vendita di un bene 4.0 segua un acquisto con finalità sostitutive, nello stesso periodo d’imposta, di un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dall’allegato A alla legge 11 dicembre 2016, n. 232 e l’impresa attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene e il requisito dell’interconnessione ai sensi dell’articolo 1, commi 35 e 36, L. 205/2017.

Se il meccanismo di recapture appena descritto risulta in modo chiaro ed esplicito dalla norma istitutiva del relativo credito di imposta e riguarda tutti i beni agevolati, per i beni 4.0 è necessario porre ulteriore attenzione al mantenimento del requisito dell’interconnessione.

La circolare del Mise n. 177355 del 23 maggio 2018, trattando all’epoca di iper ammortamenti, al punto 10 sottolineava come il requisito dell’interconnessione “… ai fini del mantenimento del diritto al beneficio, dovrà essere presente, evidentemente, anche nei periodi d’imposta successivi a quello in cui il bene viene interconnesso”. Tali periodi successivi sono stati intesi come quelli durante i quali si esplicava il beneficio dell’iper ammortamento, dato che quest’ultimo costituiva una maggiorazione dell’ammortamento ordinario e quindi ne replicava lo sviluppo temporale. Nel caso del credito di imposta è verosimile pensare che il requisito dell’interconnessione debba essere mantenuto almeno per il periodo di utilizzo del credito tramite compensazione, ovvero:

- nel quinquennio decorrente dall’anno successivo a quello di interconnessione del bene materiale, o nel triennio se si tratta di bene immateriale, in relazione a investimenti di cui alla L. 160/2019;

- nel triennio decorrente dall’anno di interconnessione del bene, in relazione a investimenti di cui alla L. 178/2020.

Essendo la normativa su iper ammortamenti e crediti di imposta 4.0 abbastanza recente, è bene sottolineare che non è possibile ad oggi conoscere con certezza l’orientamento dei verificatori sul termine effettivo del mantenimento del requisito. Non è detto infatti che il suddetto periodo costituisca il termine minimo; potrebbe essere richiesto che il requisito sia mantenuto fino al termine di accertamento della dichiarazione in cui il credito viene iscritto. Nel consigliare al momento la massima prudenza, ciò che oggi preme osservare è che per assicurarsi un credito di imposta rafforzato non è sufficiente farsi rilasciare una perizia che attesti l’interconnessione del bene al sistema di gestione della produzione. La perizia deve infatti attestare una situazione di fatto destinata a durare; una eventuale riorganizzazione del layout di produzione che porti un macchinario agevolato 4.0 ad un utilizzo non interconnesso potrebbe comportare la revoca del beneficio in caso di verifica, perché non è sufficiente che detto macchinario abbia i requisiti tecnologici e sia stato interconnesso al momento dell’acquisto. L’utilizzo in modalità interconnessa deve essere mantenuto anche per gli anni successivi.

Né, d’altra parte, si deve pensare che un temporaneo utilizzo del macchinario in modalità non interconnessa sia destinato a far perdere il beneficio fiscale; cosa che può capitare, ad esempio, in caso di assenza di campo telefonico e satellitare. Si segnala infatti l’interpello n. 956-1660/2018, il quale evidenzia che la mancata interconnessione è ammessa in caso di condizioni oggettive, laddove l’impresa abbia predisposto un sistema valido. Specifica che «in linea generale, si sarebbe giunti invece a un parere negativo qualora la mancanza di interconnessione fosse dovuta a un’evidente deficienza dell’architettura di rete dell’impresa oppure a una discrezionalità nella scelta». In ogni caso, il periodo in cui il bene opera in mancanza di interconnessione non deve essere preponderante rispetto al periodo in cui tale interconnessione è presente.

Per concludere, il quadro che ne emerge è che il credito di imposta 4.0 sorge e viene mantenuto solo ove abbia un effettivo riscontro nella situazione reale, che deve vedere l’impresa impegnata costantemente a trasformarsi in un’entità tecnologicamente più evoluta e interconnessa.

Post scritto da:

Dott.ssa Marta Mattiello

Dottore commercialista e revisore legale