INTRODUZIONE

Gli Indici Sintetici di Affidabilità fiscale (ISA), introdotti nell’ordinamento dall’art. 9-bis del D.L. 50/2017, hanno lo scopo di sostituire progressivamente gli studi di settore ed i parametri contabili.

Al pari degli studi di settore e dei parametri contabili gli ISA vengono elaborati sulla base di una metodologia di analisi dei dati e delle informazioni relativi a più periodi d’imposta (in sede di applicazione gli ISA verranno calcolati sulla base delle informazioni relative agli otto periodi d’imposta precedenti a quello di applicazione) al fine di restituire un valore sintetico di normalità e coerenza della gestione aziendale o professionale su una scala da 1 a 10.

In tal senso vengono previsti dei benefici per coloro i quali presenteranno un livello di affidabilità fiscale maggiore o uguale a determinate soglie.

È novità recente l’emendamento al decreto crescita approvato dalle commissioni Bilancio e Finanze della Camera, laddove viene previsto lo slittamento al 30 settembre dei versamenti delle imposte per i contribuenti soggetti agli ISA, la proroga interessa anche i soci delle società chiamate alla compilazione degli Indici; sul tema tuttavia si è ancora in attesa di conferme.

Nel prosieguo vengono riepilogati i principali elementi di interesse relativi alla disciplina.

CAMPO DI APPLICAZIONE

Il perimetro di applicazione della disciplina degli ISA, non diversamente dall’impostazione che essa si propone di superare, comporta che la compilazione dell’apposito modello sia parte integrante del modello Redditi e si rivolge ai soggetti esercenti attività d’impresa o di lavoro autonomo i quali svolgono un’attività economica per la quale risulta approvato uno specifico ISA.

Sono esclusi dall’applicazione degli ISA i contribuenti che usufruiscono del regime forfetario ex L.190/2014, del regime di vantaggio ex D.L. 98/2011 e coloro i quali determinano il reddito con altre tipologie di criteri forfetari oltre che le società cooperative, le società consortili e consorzi che operano solamente a favore delle imprese socie o associate.

Dal punto di vista oggettivo poi non vengono chiamati alla compilazione degli ISA coloro i quali dichiarano ricavi di ammontare superiore a Euro 5.164.569 e coloro per i quali sussistono condizioni non normali di svolgimento dell’attività (stato di liquidazione, ritardato avvio dell’attività produttiva, interruzione dell’attività protrattasi per l’intero periodo d’imposta a causa di lavori di ristrutturazione, affitto dell’unica azienda, eventi sismici ecc..).

La comunicazione ai fini ISA si compone di diversi quadri dichiarativi i quali sono destinati a raccogliere tanto i dati contabili che quelli strutturali del soggetto dichiarante; come detto le informazioni richieste variano in base al tipo di attività esercitata.

L’effettivo elemento di novità rispetto alla disciplina previgente è rappresentato dalla necessità di dover fornire ulteriori informazioni contenute nelle banche dati dell’Agenzia delle Entrate e messe a disposizione di ogni contribuente soggetto agli ISA nella propria area riservata; tali informazioni, di carattere storico relativamente a precedenti periodi d’imposta, hanno riguardo ad esempio ai dati relativi a componenti reddituali e agli elementi risultanti dalle Certificazioni uniche. Tali informazioni debbono essere utilizzate dai soggetti interessati dall’applicazione degli ISA direttamente oppure modificate, nel caso si reputassero non corrette.

Come in passato, per i periodi d’imposta interessati dall’applicazione degli ISA, i contribuenti possono indicare nei dichiarativi gli ulteriori elementi positivi non risultanti dalle scritture contabili ai fini di migliorare l’output del calcolo dell’indice risultante (e potenzialmente accedere ai benefici di cui al paragrafo successivo). Si precisa ovviamente che tali componenti rileveranno per la determinazione della base imponibile IRES/IRPEF e IRAP ed un corrispondente maggior volume d’affari ai fini IVA; per il versamento delle imposte relative a tali maggiori importi non vengono applicate sanzioni ed interessi a condizione che si proceda al pagamento nei termini previsti per il versamento a saldo delle imposte sui redditi mentre il versamento dell’IVA viene effettuato tramite delega F24 indicando un codice tributo specifico.

Nel caso di omissione, errore o incompletezza della comunicazione ai fini ISA viene applicata una sanzione variabile da Euro 250 a Euro 2.000; l’Agenzia delle Entrate procede a comunicare le informazioni in proprio possesso al contribuente prima di procedere ad irrogare la sanzione invitandolo alla correzione; si precisa tuttavia che nel caso di omissione della comunicazione l’Agenzia potrà procedere previo contradditorio ad accertamento induttivo ex artt. 39 co. 2 del DPR 600/1973 e 55 del DPR 633/1972, ovverosia tramite verifica di natura extracontabile con l’utilizzo di presunzioni anche non dotate di requisiti di gravità precisione e concordanza.

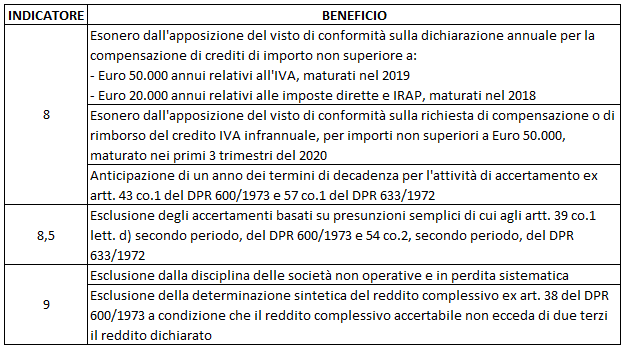

BENEFICI

Il risultato del calcolo degli indici di affidabilità fiscale restituisce un valore che va da un minimo di 1 ad un massimo di 10.

In relazione al livello di affidabilità ottenuto, sulla base delle indicazioni contenute nel Provv. Agenzia delle Entrate 126200/2019, al contribuente vengono garantiti determinati benefici riepilogati nella seguente tabella.

Nel medesimo provvedimento, l’Agenzia delle Entrate ha precisato che il livello di affidabilità fiscale degli indici unito alle informazioni presenti in Anagrafe tributaria viene preso in considerazione ai fini di definire particolari strategie di controllo basate sull’analisi del rischio di evasione; per tali strategie si tiene conto di un livello di affidabilità fiscale minore o uguale a 6.

CONCLUSIONI

Se il fine dell’introduzione degli ISA è stato quello di superare la previgente disciplina degli studi di settore e dei parametri contabili pare, quantomeno da un punto di vista operativo, che l’operazione non avrà il successo auspicato. Da un lato infatti si è inteso sostituire i parametri di normalità, congruità e coerenza dell’attività economica esercitata, propri degli studi di settore e dei parametri contabili, con un indice omnicomprensivo presentato in scala numerica; tuttavia pare che le informazioni ed i dati da inserire ai fini di operare il calcolo dell’indice siano sostanzialmente i medesimi del passato (ne sono una prova i modelli dichiarativi sostanzialmente identici a quelli degli studi di settore). In questo senso, forse è stata sottovalutata l’opportunità di operare una vera semplificazione del sistema e superare le rigidità proprie del calcolo degli studi di settore che, per determinate attività, non restituiscono una visione d’insieme dell’attività esercitata coerente con la realtà fattuale. Sulla scorta di tali considerazioni sarà necessario capire quale peso avranno nel calcolo dell’indice le informazioni relative ai precedenti periodi d’imposta messe a disposizione nell’area riservata di ogni contribuente.

È certamente da valutare in senso positivo invece il meccanismo dei benefici garantiti a chi presente un livello di affidabilità fiscale maggiore o uguale a 8, in modo da non rendere l’adempimento un mero obbligo ma inserendolo in un contesto di trasparenza nel rapporto tra fisco e contribuente (si pensi a riguardo all’esclusione dalla possibilità di accertare il contribuente sulla base di presunzioni semplici e per il tramite della determinazione sintetica del reddito complessivo per chi presenti alti di affidabilità fiscale).

Post scritto da:

Post scritto da:

Dott. Tobia Cavedon