Il DM 26.05.2017 ha aggiornato le modalità di calcolo per la tassazione dei dividendi e capital gain derivanti da partecipazioni qualificate. La percentuale di imponibilità è passata infatti dal 49,72% al 58,14%.

La riduzione ha consentito di mantenere invariata la tassazione complessiva “socio + società” dei dividendi e delle plusvalenze, a seguito della riduzione dell’aliquota IRES dal 27,5% al 24,0% in vigore dal 01.01.2017.

La nuova aliquota di imponibilità si applica:

- con riferimento ai dividendi, a partire dagli utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2016, il che significa che non si considera il momento della distribuzione ma quello di formazione dell’utile;

- con riferimento alle plusvalenze/minusvalenze, a decorrere dagli atti di realizzo posti in essere a decorrere dal 1° gennaio 2018, con la conseguenza che i capital gain provenienti da cessioni stipulate entro la fine del 2017 continueranno a essere assoggettate alla precedente imposizione, anche se il corrispettivo dovesse essere materialmente percepito successivamente.

Il DM non modifica invece:

- l’imposta sostitutiva dei dividendi dei soci non qualificati (che resta al 26%);

- la quota imponibile dei dividendi percepiti dai soggetti Ires (che si mantiene al 5%);

- l’esenzione “Pex” delle plusvalenze realizzate dai soggetti Ires in presenza dei requisiti indicati dall’articolo 87 del Tuir, stabile al 95% (con indeducibilità integrale delle relative minusvalenze).

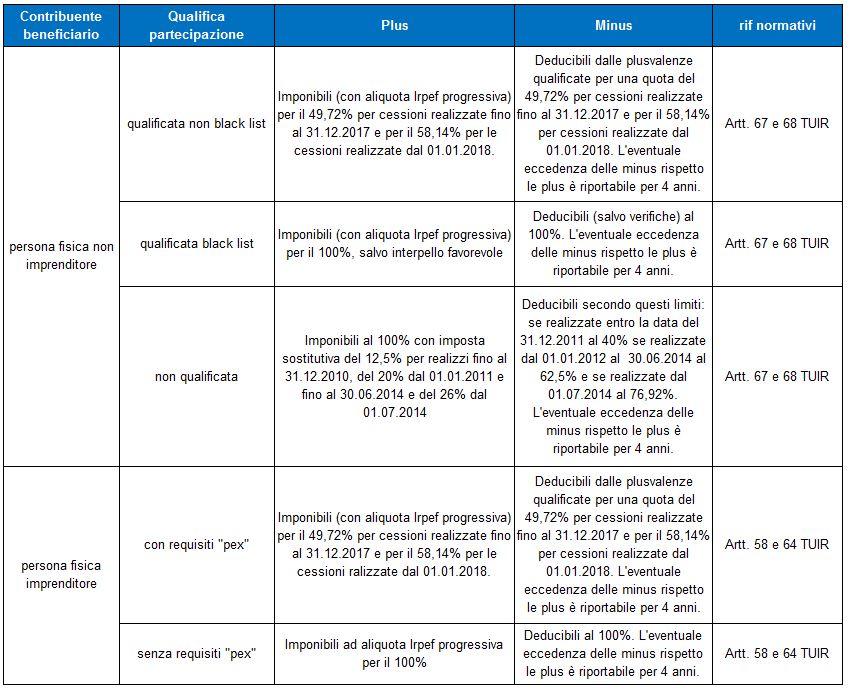

Si riporta uno schema di sintesi che aiuta a individuare la corretta fattispecie di tassazione, a seguito delle modifiche citate.

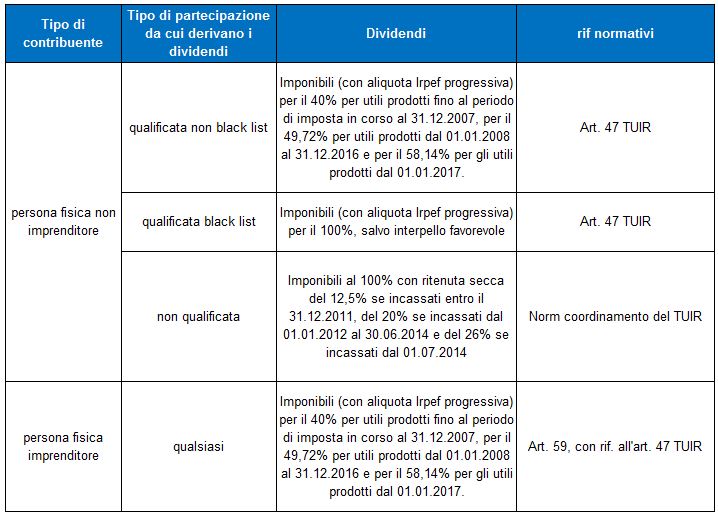

TASSAZIONE DIVIDENDI

Con particolare riferimento al nuovo regime di tassazione dei capital gain realizzato da una persona fisica non imprenditore, ci si rende conto che la nuova modalità di calcolo rende estremamente simile la tassazione tra soci qualificati e soci non qualificati, tanto da rendere quasi non più necessaria questa distinzione:

Post scritto da:

Post scritto da:

dott. Alessandro Pegoraro

Dottore commercialista e revisore legale.