Nuova procedura dell’agenzia entrate per l’imposta di bollo sulle e-fatture

L’Agenzia delle Entrate ha recentemente aggiornato le procedure per la gestione dell’imposta di bollo.

In particolare nell’area riservata del portale “Fatture e Corrispettivi” l’Agenzia fornisce, per ogni trimestre dell’anno, due distinti elenchi:

- uno con gli elementi identificativi delle fatture elettroniche inviate tramite Sdi che già riportano l’assolvimento dell’imposta di bollo;

- l’altro con gli elementi identificativi delle fatture elettroniche inviate tramite Sdi che non riportano l’assolvimento dell’imposta di bollo ma per le quali l’imposta è dovuta.

Il secondo elenco, a scadenze prestabilite, è messo a disposizione del contribuente, che potrà confermare i dati proposti o modificarli se ritiene che il bollo non sia comunque dovuto. L’operatore potrà anche indicare altre fatture elettroniche non individuate dall’Agenzia per le quali risulta dovuta l’imposta.

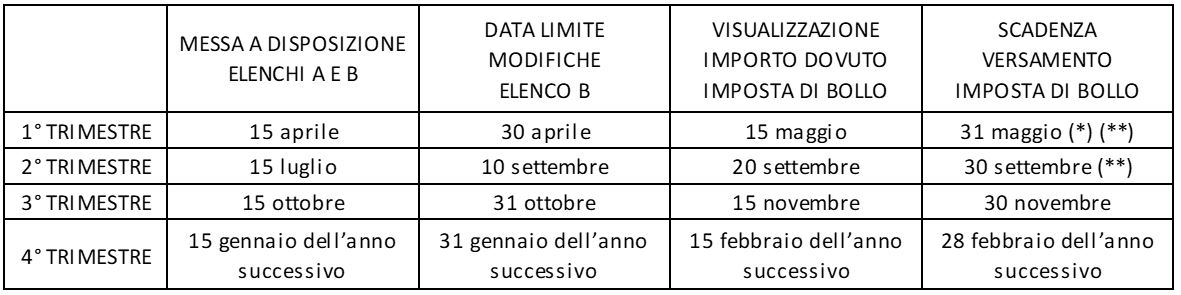

I due elenchi sono resi disponibili nel portale “Fatture e Corrispettivi” sul sito dell’Agenzia entro il giorno 15 del mese successivo alla chiusura di ogni trimestre solare. I contribuenti e gli intermediari delegati avranno tempo per modificare gli elenchi fino all’ultimo giorno del mese successivo alla chiusura del trimestre solare di riferimento (per le fatture elettroniche riferite alle operazioni effettuate nel secondo trimestre solare dell’anno, invece, le modifiche potranno essere effettuate fino al 10 settembre dell’anno di riferimento (anziché entro il 31 luglio). Se l’operatore non effettua modifiche, vengono confermati gli elenchi proposti dall’Agenzia.

L’importo dell’imposta di bollo si deve poi versare trimestralmente, ma se per il primo trimestre l’importo dell’imposta di bollo da versare (entro il 31 maggio) è inferiore a 250,00 Euro tale versamento può essere eseguito entro i termini del secondo trimestre (entro il 30 settembre); allo stesso modo se l’importo dell’imposta di bollo da versare nel primo e nel secondo trimestre è inferiore complessivamente a 250,00 Euro, il versamento può essere effettuato nei termini previsti per il versamento dell’imposta di bollo del terzo trimestre (entro il 30 novembre), in tutti i casi senza l’applicazione di sanzioni e interessi. Se la data ultima per effettuare il pagamento dell’imposta di bollo è un giorno festivo, la scadenza viene spostata al primo giorno lavorativo successivo.

Nella tabella che segue vengono riepilogate le scadenze connesse a tale adempimento:

(*) Se l’importo dovuto per il primo trimestre non supera 250,00 Euro, il versamento può essere eseguito entro il 30 settembre.

(**) Se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 250,00 Euro, il versamento può essere eseguito entro il 30 novembre.

Post scritto da:

Dott.ssa Elena Faccin

Dottore commercialista e revisore legale