La legge di bilancio in corso di approvazione è intervenuta con alcune modifiche al regime dei forfettari attualmente in vigore.

Dopo alcuni annunci del Governo che prevedevano uno restyling del regime attualmente in vigore, con proposte di calcolo analitico dei costi, il disegno di legge della finanziaria 2020 sembra essere meno invasivo del previsto.

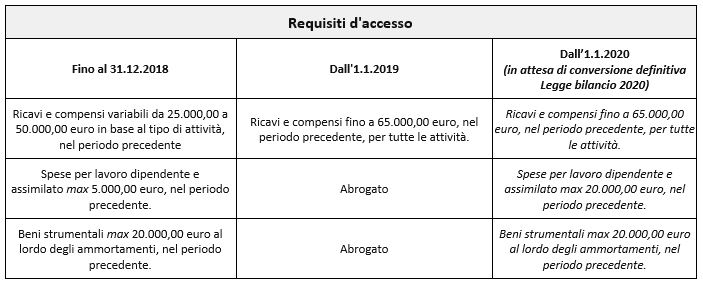

Relativamente ai requisiti d’accesso, dovrebbe essere confermato il limite di ricavi e compensi fino a 65.000 euro per tutte le attività (ragguagliato ad anno, come è previsto ora), mentre sarebbero reintrodotte le “vecchie” limitazioni circa:

- il possesso dei beni strumentali fino entro il limite di 20.000 euro

- il sostenimento di spese per lavoro dipendente, che passa da 5.000 a 20.000;

- l’esclusione dal regime per coloro che percepiscono redditi di lavoro dipendente e redditi a questi assimilati eccedenti l’importo di 30.000 euro, con la precisazione che tale soglia è irrilevante se nell’anno precedente il rapporto di lavoro è cessato.

Il requisito d’accesso relativo al sostenimento di spese per lavoro dipendente viene strutturato in modo analogo a quello previsto fino al 2018, ma viene incrementato il limite da 5.000 euro a 20.000 euro. Il limite viene calcolato sulla base dell’ammontare complessivo lordo di spesa sostenuta “nell’anno precedente”, per cui i soggetti che intendano accedere o permanere nel regime nel 2020 dovranno considerare le spese sostenute quest’anno. In base all’attuale testo, le spese rilevanti sono quelle relative:

– al lavoro accessorio (art. 70 del DLgs. 276/2003);

- al lavoro dipendente e ai compensi erogati ai collaboratori (art. 50 comma 1 lett. c) e c-bis) del TUIR);

- a utili di partecipazione erogati agli associati in partecipazione con apporto costituito da solo lavoro (art. 53 comma 2 lett. c) del TUIR);

- a somme corrisposte per le prestazioni di lavoro effettuate dall’imprenditore medesimo o dai suoi familiari (art. 60 del TUIR).

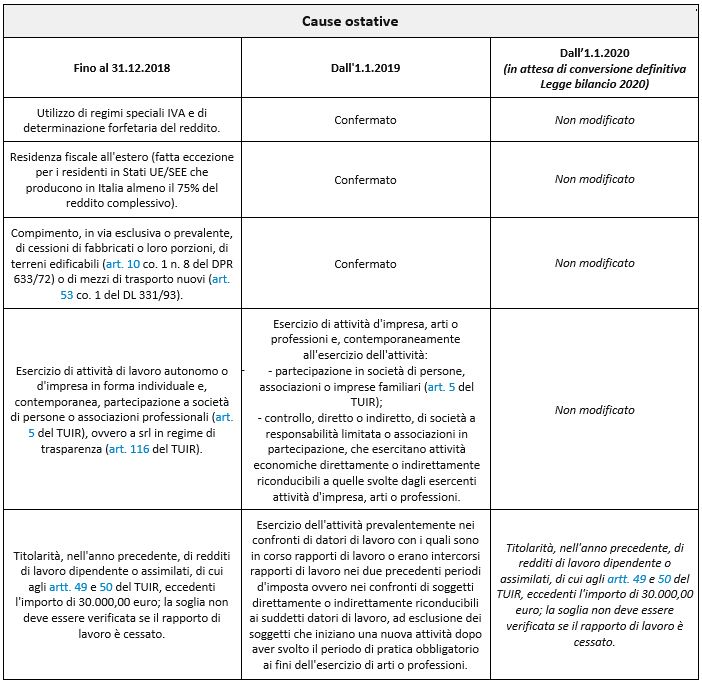

Quanto alle condizioni ostative, dal 2020 il regime sarà precluso, in base all’attuale formulazione del Ddl, per imprenditori e lavoratori autonomi che percepiscono redditi di lavoro dipendente o assimilati, di cui agli artt. 49 e 50 del TUIR, eccedenti l’importo di 30.000 euro nell’anno precedente. La verifica di tale soglia è irrilevante se il rapporto di lavoro è cessato. La cessazione del rapporto di lavoro consente di non considerare la soglia dei 30.000 euro a condizione che, dopo la cessazione:

- non siano percepiti redditi di pensione i quali, in quanto assimilati al reddito di lavoro dipendente, assumono rilievo, anche autonomo, ai fini del raggiungimento della citata soglia;

- non sia stato intrapreso un nuovo rapporto di lavoro, ancora in essere al 31 dicembre dell’anno precedente.

Allo stato attuale non risultano interventi sulle altre cause ostative, tra cui quelle connesse al possesso di partecipazioni.

Viene però definito un regime premiale riconosciuto a fronte dell’adesione volontaria alla fatturazione elettronica per tutte le cessioni di beni e le prestazioni di servizi relative all’attività che, differentemente dalle prime anticipazioni, si concretizza nella sola riduzione di un anno dei termini di accertamento di cui all’art. 43 comma 1 del DPR 600/73 (quindi, da 5 a 4 anni).

Ulteriore modifica concerne la sostituzione integrale del comma 75 dell’art. 1 della L. 190/2014 che, nella versione attuale, prevede che il reddito dell’attività soggetta al regime forfetario:

- rilevi ai fini del riconoscimento delle detrazioni per carichi di famiglia di cui all’art. 12 comma 2 del TUIR;

- non rilevi ai fini del riconoscimento delle detrazioni di cui all’art. 13 del TUIR.

Il nuovo comma 75 prevede, invece, l’inclusione del reddito soggetto al regime agevolato nei limiti reddituali previsti per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria.

Post scritto da:

Post scritto da:

Dott.ssa Francesca Zoppello

Dottore commercialista e revisore legale.