Il principio di revisione ISA Italia 570 pone in capo agli amministratori la responsabilità di effettuare una valutazione specifica della capacità dell’impresa di continuare a operare come un’entità in funzionamento. Una valutazione di questo tipo richiede l’adozione di adeguati assetti amministrativi, organizzativi e contabili, tali da percepire il grado di incertezza associato all’esito di un evento o di una circostanza futura, la dimensione e la complessità dell’impresa, la natura e le circostanze della sua attività.

Il revisore è chiamato ad analizzare le scelte degli amministratori al fine di comprendere se le ipotesi adottate risultino supportati da elementi attendibili, pertinenti e ragionevoli adottando apposite procedure di revisione.

Il presupposto della continuità aziendale viene richiamato nel Codice civile all’articolo 2423-bis quale uno dei principi a cui devono attenersi gli amministratori nella redazione del bilancio d’esercizio. Anche l’art. 2086 rubricato “Gestione dell’impresa” richiama il dovere dell’imprenditore di istituire un assetto organizzativo, amministrativo e contabile adeguato in funzione della rilevazione tempestiva della crisi d’impresa e della perdita della continuità aziendale.

Il principio contabile nazionale OIC 11, conformemente ai principi contabili internazionali, dispongono che, nella fase di preparazione del bilancio, la direzione aziendale debba effettuare una valutazione della “capacità dell’azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito per un prevedibile arco temporale futuro […] almeno 12 mesi dalla data di riferimento del bilancio”.

LE RESPONSABILITA’ DEL REVISORE IN RELAZIONE AL GOING CONCERN

Anche il principio di revisione ISA Italia 570 pone in capo agli amministratori la responsabilità di effettuare una valutazione specifica della capacità dell’impresa di continuare a operare come un’entità in funzionamento. La formalizzazione di tali valutazioni interne all’aziende trova spazio all’interno della Nota integrativa al bilancio d’esercizio. Tale documento, oltre alla descrizione di eventuali fattori di rischio, alle assunzioni effettuate e alle incertezze identificate deve fare menzione dei piani aziendali futuri per far fronte ai rischi individuati.

In tali contesti di rischio, il revisore è chiamato a perseguire obiettivi di revisione conformi al principio ISA 570 in tema di going concern, ovvero:

- acquisire elementi probativi sufficienti ed appropriati sull’utilizzo adeguato da parte della direzione aziendale del presupposto della continuità aziendale;

- concludere, sulla base degli elementi probativi acquisiti, se esista un’incertezza significativa sulla capacità dell’impresa di continuare a operare come un’entità in funzionamento;

- formulare la relazione di revisione esprimendo, tra le altre cose, un giudizio sulla valutazione fatta dagli amministratori in relazione al principio di continuità aziendale.

LE SPECIFICHE PROCEDURE DI REVISIONE PREVISTE DALL’ISA ITALIA 570

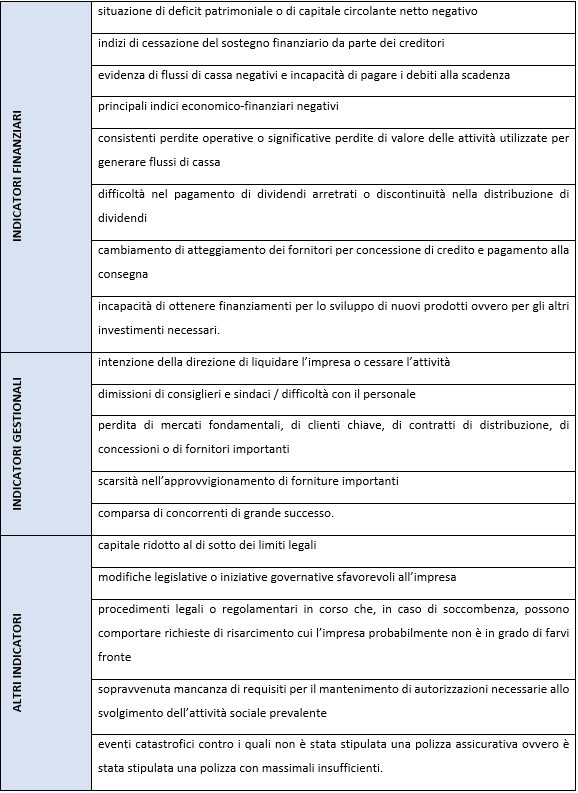

Al fine di acquisire gli elementi probativi adeguati e appropriati per giungere alle necessarie conclusioni circa l’utilizzo del presupposto della continuità aziendale nella redazione del bilancio, il revisore, oltre a ricorrere alla reportistica finanziaria disponibile fornita dalla direzione, può valutare appositi indicatori suggeriti dallo stesso principio ISA Italia 570 quali segnali che, individualmente o nel loro complesso, possono far sorgere dubbi significativi sulla capacità dell’impresa di operare in conformità al presente principio.

I principali indicatori ai quali il revisore può ispirarsi nel definire le proprie procedure di controllo e di acquisizione degli elementi probativi sono:

RISVOLTI SUL GIUDIZIO DI REVISIONE

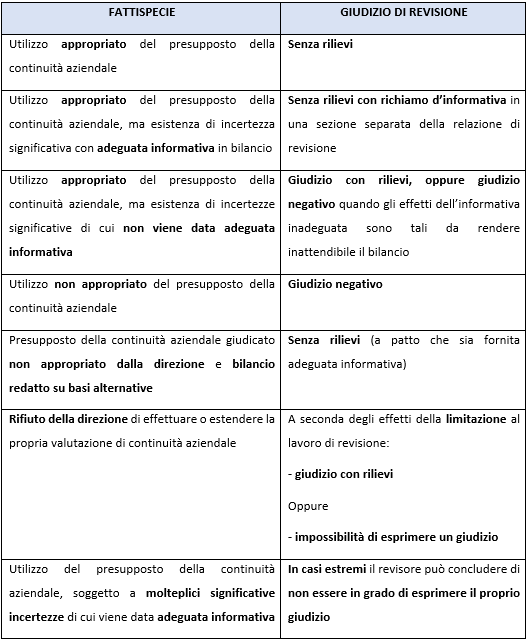

Sulla base degli elementi probativi acquisiti e delle procedure di revisione messe in campo, il revisore deve concludere se esista o meno un’incertezza significativa legata al presupposto della continuità aziendale.

Tali incertezze sulla capacità dell’impresa di continuare a operare come un’entità in funzionamento sono significativi e hanno un impatto sul giudizio reso nella relazione di revisione in relazione all’appropriatezza o meno dell’informativa di bilancio resa dagli amministratori sulla natura, i rischi e gli effetti potenziali dell’incertezza stessa.

Sulla base di tali considerazioni il documento di ricerca Assirevi 176R fornisce una sintesi degli effetti sul giudizio di revisione:

CONCLUSIONI

L’utilizzo del presupposto della continuità aziendale nella redazione del bilancio rappresenta la più delicata valutazione svolta dagli amministratori, che deve essere adeguatamente supportata da strumenti di analisi previsionali come i budget mensili con tecnica del rolling sui 12 mesi prospettici e l’analisi degli scostamenti.

Il revisore, dal canto suo, è chiamato ad analizzare le scelte degli amministratori al fine di comprendere se le ipotesi adottate risultino supportati da elementi attendibili, pertinenti e ragionevoli. Per fare ciò, il revisore deve comprendere, già in fase di pianificazione delle proprie attività, gli adeguati assetti adottati dall’impresa e monitorarli per tutta la durata dell’attività di revisione al bilancio d’esercizio, fino ad esprimere un giudizio in conformità alle evidenze raccolte e agli elementi probativi acquisiti.

Post scritto da:

Dott.ssa Anna Foresti

Dott.ssa Anna Foresti