INTRODUZIONE

Il presente contributo vuole fungere da breve guida delle principali agevolazioni previste in favore dei soggetti titolari di reddito d’impresa in relazione agli interventi effettuati sugli immobili. Vengono pertanto riepilogate le disposizioni agevolative vigenti in tema di:

- Interventi di riqualificazione energetica di edifici (c.d. risparmio energetico);

- Bonus Facciate;

RISPARMIO ENERGETICO

SOGGETTI BENEFICIARI

La detrazione in esame è una detrazione dall’Irpef o dall’Ires e spetta quindi a tutti i contribuenti, anche titolari di reddito di impresa, che possiedono a qualunque titolo l’immobile oggetto dell’intervento di riqualificazione energetica. Sono dunque ammessi alla detrazione le persone fisiche (compresi gli esercenti arti e professioni), i titolari di reddito di impresa (persone fisiche, società di persone, società di capitali ed enti commerciali), le associazioni tra professionisti e gli enti non commerciali.

IMMOBILI OGGETTO DI INTERVENTO

La detrazione compete per gli interventi eseguiti su edifici esistenti, di qualunque categoria catastale, siano essi posseduti o detenuti; il requisito dell’esistenza dell’edificio porta ad escludere la detrazione in relazione agli immobili in costruzione ed agli interventi di ampliamento. In ogni caso, condizione necessaria per poter fruire delle detrazioni è che l’immobile oggetto di intervento sia dotato di impianto di riscaldamento (tranne il caso in cui l’intervento consista nella installazione di pannelli solari)

Con riguardo ai titolari di reddito d’impresa si segnala che l’Agenzia delle Entrate, con circolare 34/E del 2020, si è finalmente uniformata all’orientamento espresso dalla Corte di Cassazione[1] ammettendo che la detrazione spetta a prescindere dalla classificazione dell’immobile, dunque a prescindere dal fatto che l’immobile si qualifichi come strumentale (per natura o per destinazione), come immobile merce (immobile alla cui costruzione/cessione è destinata l’attività di impresa) o come immobile patrimonio (immobile non direttamente utilizzato dall’impresa e generalmente acquistato a titolo di investimento); sono quindi superati i precedenti orientamenti dell’Amministrazione Finanziaria sul tema i quali affermavano che le agevolazioni per il risparmio energetico non spettassero per gli interventi sugli immobili merce e patrimoniali [2].

INTERVENTI AGEVOLABILI

Gli interventi per i quali è possibile beneficiare della detrazione sono i seguenti:

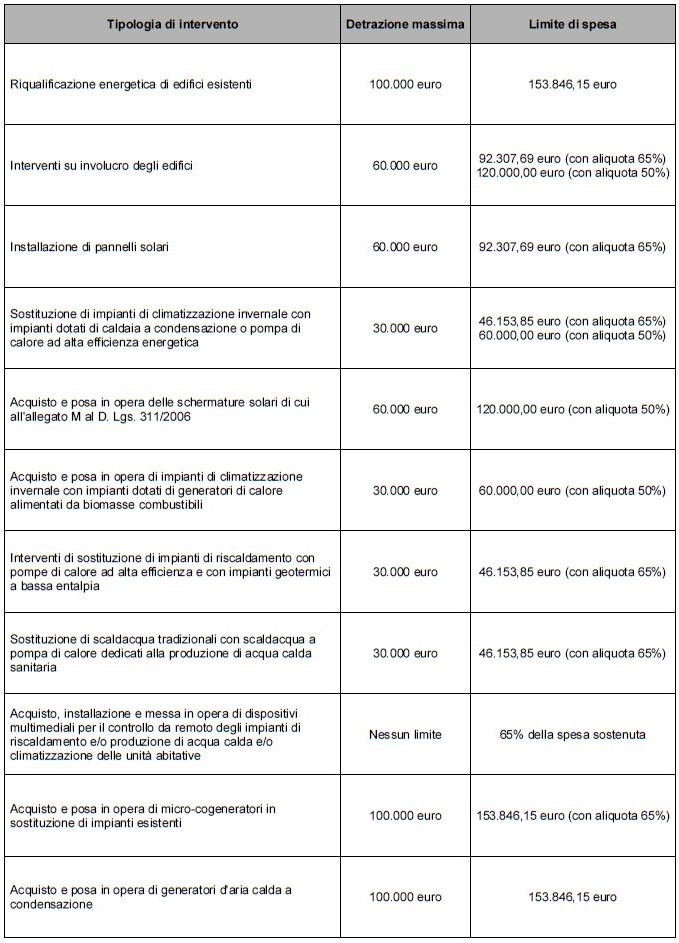

- Riqualificazione energetica di edifici esistenti: trattasi di interventi che consentono di conseguire un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale dell’intero edificio inferiore di almeno il 20% rispetto ai valori limite indicati da specifici decreti ministeriali; per tali interventi la detrazione massima spettante ammonta a Euro 100.000

- Interventi sull’involucro degli edifici: trattasi di interventi volti al miglioramento dell’isolamento termico su edifici esistenti, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti) e finestre comprensive di infissi, a condizione che siano rispettati i requisiti di trasmittanza termica previsti dalla Legge; per tali interventi la detrazione massima spettante ammonta a Euro 60.000

- Installazione di pannelli solari: trattasi di pannelli per la produzione di acqua calda sia per usi domestici sia per usi industriali; per tali interventi la detrazione massima spettante ammonta a Euro 60.000

- Sostituzione di impianti di climatizzazione invernale: trattasi di interventi di sostituzione dell’impianto esistente con impianti dotati di caldaie a condensazione ad aria o ad acqua con efficienza energetica almeno pari alla classe A; per tali interventi la detrazione massima spettante ammonta a Euro 30.000

- Acquisto e posa in opera di schermature solari; per tali interventi la detrazione massima ammonta a Euro 60.000

- Acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili; per tali interventi la detrazione massima ammonta a Euro 30.000

- Sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia; per tali interventi la detrazione massima ammonta a Euro 30.000

- Sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria; per tali interventi la detrazione massima ammonta a Euro 30.000

- Sistemi di controllo a distanza: trattasi dell’acquisto, installazione e messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento e/o produzione di acqua calda e/o climatizzazione delle unità abitative, che garantiscono un funzionamento efficiente degli impianti; per tali interventi non è previsto un limite massimo di detrazione

- Acquisto e posa di micro-cogeneratori: trattasi di interventi di sostituzione dell’impianto esistente con micro-cogeneratori che assicurino un risparmio di energia primaria di almeno il 20%; per tali interventi la detrazione massima ammonta a Euro 100.000

ALIQUOTA DI DETRAZIONE

Per la generalità degli interventi l’aliquota di detrazione è pari al 65%.

L’aliquota di detrazione è ridotta al 50% per i seguenti interventi:

- Acquisto e posa di finestre comprensive di infissi;

- Acquisto e posa di schermature solari;

- Sostituzione di impianti di climatizzazione invernale con caldaia a condensazione con efficienza di classe A;

- Acquisto e posa di impianti di climatizzazione invernale con impianti dotati di generatore di calore alimentati da biomasse combustibili.

LIMITI DI SPESA DETRAIBILE

Nella tabella che segue viene riepilogata, per ogni intervento, la detrazione massima spettante e il conseguente limite massimo di spesa determinato in base alla percentuale di detrazione prevista per ogni intervento:

RATEIZZAZIONE DELLA DETRAZIONE

La detrazione deve essere ripartita in 10 rate annuali di uguale importo.

La detrazione, introdotta per la prima volta con riferimento alle spese sostenute nel 2007, è stata successivamente prorogata di anno in anno; attualmente è prevista per le spese sostenute entro il 31/12/2020.

La detrazione non è cumulabile con altre agevolazioni previste per i medesimi interventi.

MOMENTO DI SOSTENIMENTO DELLA SPESA

La detrazione spetta relativamente alle spese sostenute; il momento di sostenimento delle spese è così determinato:

- per le persone fisiche (esclusi gli imprenditori), gli esercenti arti e professioni e gli enti non commerciali, rileva il momento del pagamento;

- per gli esercenti attività di impresa (imprese individuali, società ed enti commerciali) rileva il criterio di competenza economica e, dunque, la data di ultimazione della prestazione indipendentemente dal pagamento.

ADEMPIMENTI

Il riconoscimento delle detrazioni è subordinato al rispetto di specifici adempimenti.

– Certificazione necessaria

Per beneficiare dell’agevolazione fiscale è necessario essere in possesso dei seguenti documenti:

- Asseverazione da parte di un tecnico abilitato che consenta di dimostrare che l’intervento realizzato è conforme ai requisiti tecnici richiesti. Per alcuni interventi, questo documento può essere sostituito da una certificazione del produttore (sostituzione di finestre e infissi, caldaie a condensazione con potenza inferiore a 100 kW, pompe di calore di potenza elettrica assorbita minore di 100 KW, sistemi di dispositivi multimediali).

L’asseverazione può essere sostituita dalla dichiarazione resa dal direttore dei lavori.

- Attestato di prestazione energetica (APE), finalizzato ad acquisire i dati relativi all’efficienza energetica dell’edificio (dopo l’esecuzione degli interventi). L’APE non è richiesto per: la sostituzione di finestre comprensive di infissi, installazione di pannelli solari per la produzione di acqua calda, la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione, l’acquisto e posa in opera delle schermature solari, la sostituzione di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili, l’acquisto e installazione di dispositivi multimediali.

- Scheda informativa relativa agli interventi realizzati. La scheda deve contenere i dati identificativi del soggetto che ha sostenuto le spese e dell’edificio su cui i lavori sono stati eseguiti, la tipologia di intervento eseguito e il risparmio di energia che ne è conseguito, nonchè il relativo costo.

– Comunicazione all’ENEA

Entro 90 giorni dalla fine dei lavori occorre trasmettere all’ENEA le informazioni contenute nell’attestato di prestazione energetica e nella scheda informativa relativa agli interventi realizzati. La trasmissione deve avvenire in via telematica nell’apposita piattaforma del sito web dell’ENEA.

Se il contribuente non è in possesso della documentazione, in quanto l’intervento è ancora in corso di realizzazione, può fruire comunque della detrazione per le spese sostenute in ciascun periodo d’imposta.

– Modalità di pagamento

Le modalità di pagamento richieste per la fruizione della detrazione discendono dall’individuazione del momento di sostenimento delle spese, e pertanto:

- le persone fisiche (esclusi gli imprenditori), gli esercenti arti e professioni e gli enti non commerciali devono necessariamente effettuare il pagamento con bonifico bancario o postale da cui risulti: la causale del versamento con indicazione della norma che ha introdotto l’agevolazione, il codice fiscale del beneficiario della detrazione, la partita iva o il codice fiscale del soggetto a favore del quale è impartito il bonifico;

- gli esercenti attività di impresa sono esonerati dall’obbligo di pagamento mediante bonifico in quanto, come già accennato, il momento di pagamento non è rilevante, essendo rilevante, ai fini dell’imputazione dei costi, il criterio di competenza.

BONUS FACCIATE

L’agevolazione consiste in una detrazione dall’Irpef o dall’Ires pari al 90% delle spese sostenute per il restauro della facciata esterna degli edifici che si trovino in determinate zone.

SOGGETTI BENEFICIARI

La detrazione riguarda tutti i contribuenti, compresi i titolari di reddito di impresa, che possiedono o detengono l’immobile oggetto di intervento.

IMMOBILI OGGETTO DI INTERVENTO

Deve trattarsi di edifici esistenti, di qualsiasi categoria catastale, compresi gli immobili strumentali, patrimoniali e merce posseduti dalle imprese.

L’immobile oggetto di intervento deve tuttavia essere ubicato nella zona omogenea A (trattasi di fatto dei centri storici) o nella zona omogenea B (trattasi delle c.d. zone di completamento – edilizia residenziale consolidata).

INTERVENTI AGEVOLABILI

Gli interventi devono essere finalizzati al recupero/restauro della facciata esterna; in particolare, la detrazione spetta per:

- interventi di sola pulitura o tinteggiatura della facciata esterna;

- interventi su balconi, ornamenti e fregi inclusi quelli di sola pulitura e tinteggiatura;

- interventi sulla facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda; questi interventi, per essere agevolabili, devono rispettare determinati requisiti relativi alla prestazione energetica dell’edificio e alla trasmittanza termica definiti da appositi decreti.

La detrazione in pratica spetta per tutti gli interventi effettuati sull’involucro esterno visibile dell’edificio; non sono invece agevolabili gli interventi effettuati sulle facciate interne dell’edificio, non visibili dalla strada o dal suolo pubblico.

La detrazione spetta a titolo esemplificativo per: lavori di decoro urbano riferiti a grondaie, pluviali, parapetti, cornicioni; ripristino, pulitura e tinteggiatura della superficie; rinnovo di elementi costituitivi di balconi ed ornamenti; miglioramento delle caratteristiche termiche della facciata, anche in assenza di impianto di riscaldamento.

Alcuni interventi ammissibili al c.d. “bonus facciate” sono agevolabili anche attraverso le detrazioni previste per gli interventi di risparmio energetico; ovviamente sarà possibile avvalersi, per tali interventi, soltanto di una di tali agevolazioni.

DETRAZIONE SPETTANTE

La detrazione spetta in misura pari al 90% delle spese sostenute, senza limite di spesa. La detrazione deve essere ripartita in 10 rate annuali di pari importo.

Attualmente la detrazione è prevista per le spese sostenute entro il 31/12/2020.

ADEMPIMENTI

Analogamente a quanto visto per il bonus di risparmio energetico, per le persone fisiche (compresi gli esercenti arti e professioni), e gli enti non commerciali ai fini della detrazione rileva il momento di pagamento delle spese sostenute; il pagamento deve essere effettuato mediante bonifico bancario o postale dal quale risulti la causale di versamento, il codice fiscale del beneficiario della detrazione e il numero di partita iva o codice fiscale del soggetto a favore del quale è effettuato il bonifico.

Per i contribuenti titolari di reddito di impresa, ai fini della detrazione non assume rilevanza il momento del pagamento bensì il criterio di competenza; per tali soggetti, pertanto, non è previsto l’obbligo di disporre il pagamento mediante bonifico.

Per tutti i contribuenti, qualora gli interventi effettuati siano influenti dal punto di vista termico o interessino oltre il 10% dell’intonaco della superficie disperdente lorda, sarà necessario:

- acquisire l’asseverazione di un tecnico abilitato;

- acquisire l’APE;

- trasmettere la comunicazione all’ENEA entro 90 giorni dalla fine lavori.

CESSIONE DELLE DETRAZIONI

Sia per gli interventi di riqualificazione energetica sia per gli interventi sulle facciate, in alternativa all’utilizzo diretto della detrazione è possibile optare per:

- lo sconto in fattura: in sostanza il fornitore dei beni/servizi relativi agli interventi concede uno sconto sul corrispettivo dovuto fino ad un importo massimo pari al corrispettivo stesso; il fornitore recupera tale sconto sotto forma di credito di imposta di importo pari alla detrazione spettante, con facoltà di cederlo ad altri soggetti;

- la cessione di un credito di imposta, pari alla detrazione spettante, ad altri soggetti, ivi inclusi gli intermediari finanziari, che potranno a loro volta cederli a terzi.

[1] Corte di Cassazione, sentenze n. 19815-19816 del 23.07.2019 e n. 29162-29164 del 12.11.2019.

[2] Agenzia delle Entrate, risoluzioni n. 303/E del 15.07.2008 e n. 340/E del 01.08.2008.

Post scritto da:

Sistemassociati