Investimenti in Start Up e PMI innovative istanze detrazione IRPEF entro il 30 Aprile 2021

INTRODUZIONE

Con l’emanazione della circolare del 25 febbraio 2021 il Ministero dello Sviluppo Economico ha proceduto a dare le indicazioni operative per l’accesso alla piattaforma informatica per la presentazione delle istanze ai fini dell’ottenimento delle detrazioni IRPEF sugli investimenti effettuati nel corso dell’anno 2020 in #StartUp e #PMIinnovative. La prassi ministeriale fa seguito al Decreto del 28 dicembre 2020 con cui è stata data attuazione alle disposizioni dell’art. 38, co. 7, del Decreto Rilancio laddove veniva previsto l’innalzamento della percentuale di detrazione dal 30% al 50% della somma investita dal contribuente nel capitale sociale di una o più Start Up o PMI innovative, iscritte alla sezione speciale del Registro delle imprese al momento dell’investimento.

La circolare operativa pone oltretutto le basi per gli adempimenti relativi all’accesso all’agevolazione, a regime, per gli investimenti effettuati a partire dai periodi d’imposta successivi.

MISURA DELL’AGEVOLAZIONE

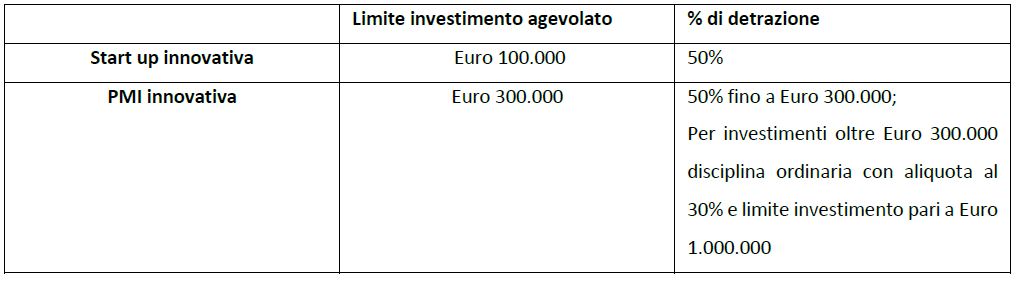

L’agevolazione di cui al Decreto Rilancio ha proceduto ad integrare la disciplina contenuta nel D.L. 179/2012, aggiungendovi il nuovo art. 29-bis, rubricato “Incentivi in «de minimis» all’investimento in start-up innovative”; in particolare il nuovo articolo rappresenta un’alternativa alla disciplina ordinaria, che prevede una detrazione pari al 30% con investimento massimo di pari a Euro 1.000.000, introducendo un’opzione più favorevole, valida solamente per le persone fisiche e per investimenti di minore entità.

La misura dell’agevolazione prevede infatti una detrazione pari al 50% con un limite di investimento agevolabile pari a Euro 100.000 per anno di imposta per l’investimento in Start Up innovative, con una detrazione IRPEF massima pari a Euro 50.000.

L’importo è aumentato al limite di Euro 300.000, con una detrazione IRPEF massima pari a Euro 150.000, nel caso in cui l’investimento sia effettuato a favore di PMI innovative. In quest’ultimo caso, tuttavia, in questo caso il superamento del limite di investimento non preclude la fruizione della detrazione ma la stessa sarà da determinarsi, sull’importo eccedente Euro 300.000, sulla base delle ordinarie disposizioni di cui all’art. 29 del D.L. 179/2012 ovverosia, come detto, nel limite di Euro 1.000.000 e con aliquota pari al 30%.

Particolare attenzione deve essere posta alla circostanza che la nuova disciplina di cui al Decreto Rilancio rientra nelle previsioni di cui al Regolamento de minimis , (UE) n. 1407/2013, ciò significando che l’importo delle detrazioni calcolate per l’investimento nella singola impresa, nell’arco di tre esercizi finanziari, non può essere superiore al limite di Euro 200.000.

PRESENTAZIONE DELL’ISTANZA

Per poter beneficiare dell’agevolazione da parte degli investitori, le imprese beneficiarie hanno l’obbligo di presentare un’apposita istanza online attraverso la piattaforma ministeriale presente sul sito del Ministero dello Sviluppo Economico.

Per gli investimenti effettuati nel corso dell’anno 2020 ai fini del riconoscimento dell’incentivo, l’impresa può presentare l’istanza successivamente all’investimento stesso: l’arco temporale fissato dalla Circolare 25.02.2021 va dal 1 Marzo al 30 Aprile 2021.

La presentazione dell’istanza per il tramite della piattaforma informatica e l’esito positivo degli accertamenti effettuati sono condizioni necessarie ai fini della fruizione dell’agevolazione, la quale deve trovare rappresentazione nella dichiarazione dei redditi del periodo d’imposta nel quale l’investimento è stato effettuato.

Ai fini dell’accesso alla piattaforma informatica la società beneficiaria deve essere in possesso di:

- credenziali SPID;

- indirizzo di posta elettronica certificata;

- firma digitale.

in via ulteriore è necessario che anche il soggetto investitore si doti di un indirizzo di posta elettronica certificata ai fini della ricezione delle informazioni relative all’esito della presentazione dell’istanza.

Il procedimento per la presentazione dell’istanza prevede:

- l’accesso tramite SPID alla piattaforma informatica;

- l’immissione delle informazioni e dei dati richiesti per la compilazione dell’istanza (elementi identificativi dell’impresa beneficiaria e del soggetto investitore, ammontare dell’investimento che il soggetto intende effettuare, o ha già effettuato se trattasi dell’anno 2020, ammontare della detrazione richiesta dall’investitore);

- la generazione del modulo di istanza sotto forma di documento immodificabile, contenente l’identificativo della domanda, le informazioni e i dati forniti dal soggetto richiedente, e successiva apposizione della firma digitale;

- il caricamento dell’istanza firmata digitalmente e invio della stessa, comprensiva della documentazione allegata;

- il rilascio da parte della piattaforma informatica dell’attestazione degli esiti delle verifiche dei massimali previsti dal Regolamento de minimis, (UE) n. 1407/2013, e della registrazione dell’aiuto de minimis presso il Registro nazionale aiuti.

La piattaforma informatica non consente il completamento dell’iter di presentazione della domanda laddove riscontri, sulla base delle informazioni desumibili dal Registro imprese e risultanti dal relativo certificato camerale, la mancanza dell’iscrizione alle sezioni speciali del Registro imprese, la mancanza di un indirizzo PEC registrato, e laddove l’impresa beneficiaria si trovi in stato di liquidazione o sottoposta a procedure concorsuali.

A seguito della presentazione delle istanze il Ministero procede a verificare, per il tramite del Registro nazionale aiuti, il rispetto del massimale di Euro 200.000 di aiuti concessi all’impresa beneficiaria nell’arco di tre esercizi finanziari. La notifica dell’esito dell’accertamento viene comunicata sia all’impresa che all’investitore e, se negativo, impedisce la fruizione dell’agevolazione.

Le istanze si intendono correttamente finalizzate esclusivamente a seguito dell’attestazione, da parte della piattaforma informatica, di esito positivo del suddetto accertamento, di rilascio dell’apposito codice identificativo dell’aiuto (COR) generato dal Registro nazionale aiuti e di registrazione dell’aiuto presso il medesimo Registro. L’attestazione di esito positivo rilasciata dalla piattaforma informatica riporta il COR rilasciato e viene trasmessa alla PEC dell’impresa beneficiaria e del soggetto investitore.

INVESTIMENTI NEI PERIODI D’IMPOSTA SUCCESSIVI

La circolare 25 febbraio 2021 del Ministero dello Sviluppo Economico ricorda come, a norma dell’art. 5, co. 1 del Decreto 28 dicembre 2020, si prevede che l’impresa beneficiaria, a regime, debba procedere a presentare l’istanza di cui trattasi prima dell’effettuazione dell’investimento da parte del soggetto investitore.

A partire dagli investimenti successivi a quelli effettuati nel 2020 la Start Up e PMI innovativa deve porre particolare attenzione alla tempistica di effettuazione dell’investimento e comunicare al soggetto investitore di procedere all’effettuazione dell’investimento solamente nel momento in cui riceve comunicazione del perfezionamento dell’istanza al proprio indirizzo di posta elettronica certificata.

Si ricorda peraltro che l’agevolazione spetta a condizione che l’investitore abbia ricevuto e conservato una dichiarazione del legale rappresentante della società, da rilasciarsi entro trenta giorni dall’effettuazione dell’investimento, la quale deve attestare l’ammontare dell’investimento, l’importo della detrazione fruibile e il codice COR rilasciato dal Registro nazionale aiuti a seguito del perfezionamento dell’istanza. Da ultimo si ricorda che l’investimento deve essere mantenuto per almeno tre anni a pena di decadenza del beneficio e conseguente restituzione degli importi detratti nei periodi d’imposta agevolati.

Link di accesso alla sezione incentivi fiscali del Ministero dello Sviluppo Economico:

Link di accesso alla piattaforma informatica del Ministero dello Sviluppo Economico:

https://padigitale.invitalia.it/

Post scritto da:

Post scritto da:

Dott. Tobia Cavedon

Dottore commercialista