Introduzione

Tra le misure di sostegno finanziario riservate alle micro-imprese e PMI italiane, introdotte con il cd. “Decreto Cura Italia” (d.l. 18/2020 e successive integrazioni), quella che ha riscontrato un indubbio successo è stata la possibilità di sospendere il pagamento delle rate dei mutui e degli altri finanziamenti a rimborso rateale, nonché di sospendere il pagamento dei canoni di leasing.

Queste previsioni, sono state introdotte con il fine di attenuare le potenziali carenze di liquidità, per quelle imprese che più di altre hanno subito degli effetti pregiudizievoli della crisi economica conseguente la pandemia Covid-19.

Moratoria sui mutui

Per quanto concerne la prima fattispecie d’agevolazione sopra menzionata, l’articolo 56 del Decreto Cura Italia, permette di sospendere, a scelta dell’impresa, l’intera rata (quota capitale ed interessi) oppure solamente la quota capitale, fino al 30 giugno 2021.

Nel momento in cui l’impresa opti per la sospensione della sola quota capitale, gli interessi verranno corrisposti secondo l’originale piano d’ammortamento del finanziamento, non si pongono pertanto particolari problemi rispetto alla normale operatività. In questo caso il piano d’ammortamento del rimborso del finanziamento verrà traslato in avanti per un periodo di tempo coincidente con quello della sospensione.

Nel caso in cui, invece, l’impresa opti per la sospensione dell’intera rata di rimborso del finanziamento, il trattamento contabile dell’operazione si rende più complicato. Il MEF precisa che in quest’ipotesi il piano d’ammortamento del finanziamento (come del resto nel primo caso) verrà traslato in avanti per un periodo coincidente con quello della sospensione, mentre gli interessi maturati e non corrisposti durante il periodo di sospensione, calcolati al tasso originario previsto nel contratto sul capitale residuo alla data di sospensione, andranno spalmati in quote per la durata residua del piano.

Questi interessi, dunque, renderanno le rate residue del piano più elevate rispetto a quelle originariamente previste dal contratto di finanziamento.

Sorge allora il problema di come trattare contabilmente l’operazione, considerato il silenzio del legislatore sul punto sia nel decreto Cura Italia ché nella Legge di Bilancio 2021. Infatti, in applicazione del generale principio di competenza economica, gli interessi passivi maturati e non corrisposti durante il periodo di sospensione andranno imputati a bilancio nel periodo in cui maturano indipendentemente dal momento di effettiva corresponsione.

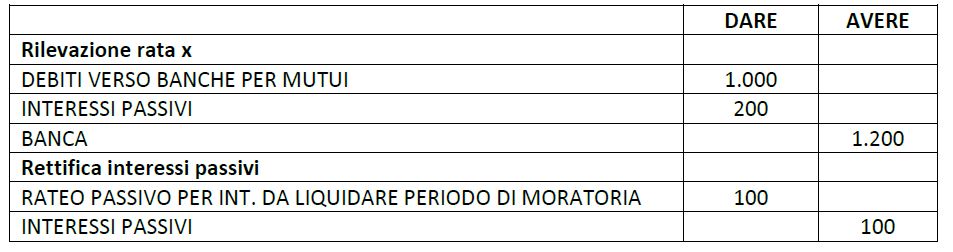

Le imprese che non applicano il criterio del costo ammortizzato dovranno rilevare, nel bilancio 2020, un costo per “Interessi passivi su mutui” a Conto economico e parallelamente iscrivere un rateo passivo per “Interessi passivi da liquidare” a Stato patrimoniale.

La scrittura contabile al 31.12.2020 sarà, quindi, la seguente:

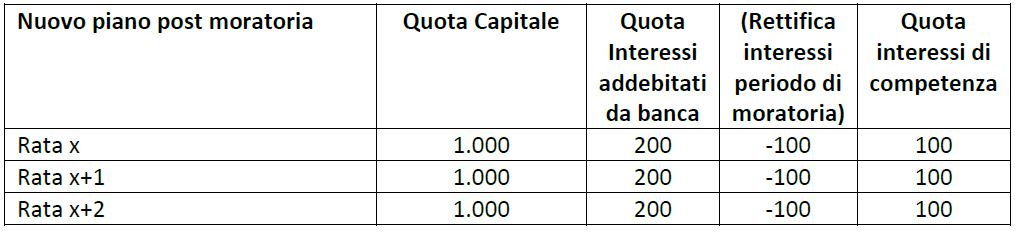

Negli esercizi successivi, quando l’impresa ricomincerà a pagare le rate del finanziamento sarà necessario rettificare gli interessi passivi che verranno allora rilevati della quota di competenza del periodo di moratoria e spalmati in quote per la durata residua del piano.

Alla rilevazione di ogni rata di finanziamento si tratterà allora di rilevare le seguenti scritture:

Inoltre, venendo a mutare la durata del finanziamento si avrà un effetto anche con riferimento ai costi, tipicamente rappresentati dalle spese di istruttoria, da ripartire a conto economico sino al termine del finanziamento. Andrà pertanto rimodulato anche il risconto di tali costi originariamente modulati sul piano di ammortamento contrattuale ma oggi rivisto a seguito della moratoria.

Appena un cenno, infine, alla necessità di fornire adeguata informativa in Nota Integrativa circa l’effetto della moratoria ed in particolare circa l’effetto sul flusso di cassa conseguente alla sospensione delle rate.

Post scritto da:

Dott. Stefano Lorandi