CONVERSIONE IN LEGGE DEL “DECRETO LIQUIDITÀ”

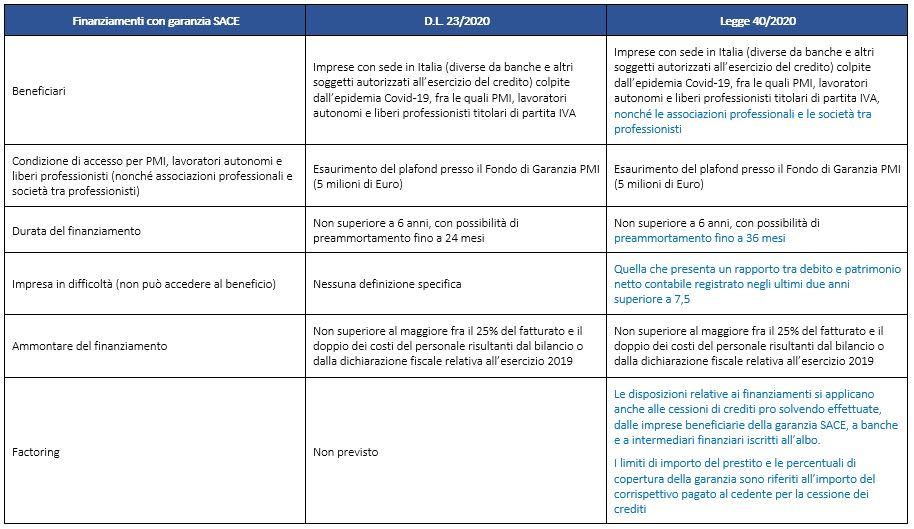

La conversione nella Legge n. 40/2020 del D.L. n. 23/2020 ha introdotto importanti novità sulle misure in materia di liquidità alle imprese, con particolare riferimento a:

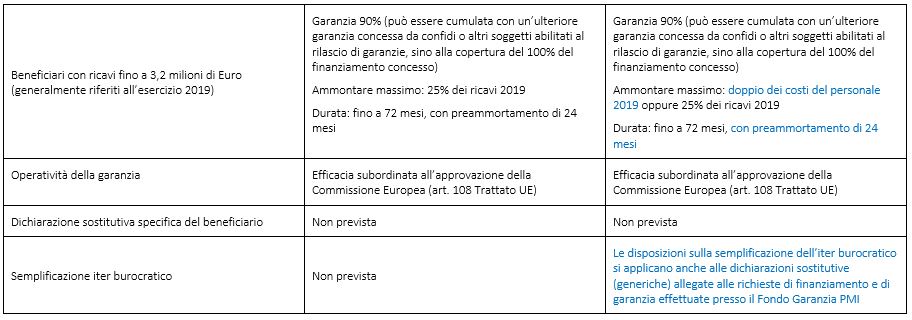

- estensione della platea dei beneficiari

- durata dei finanziamenti e del relativo preammortamento

- definizione delle imprese in difficoltà

- estensione delle garanzie alle operazioni di factoring

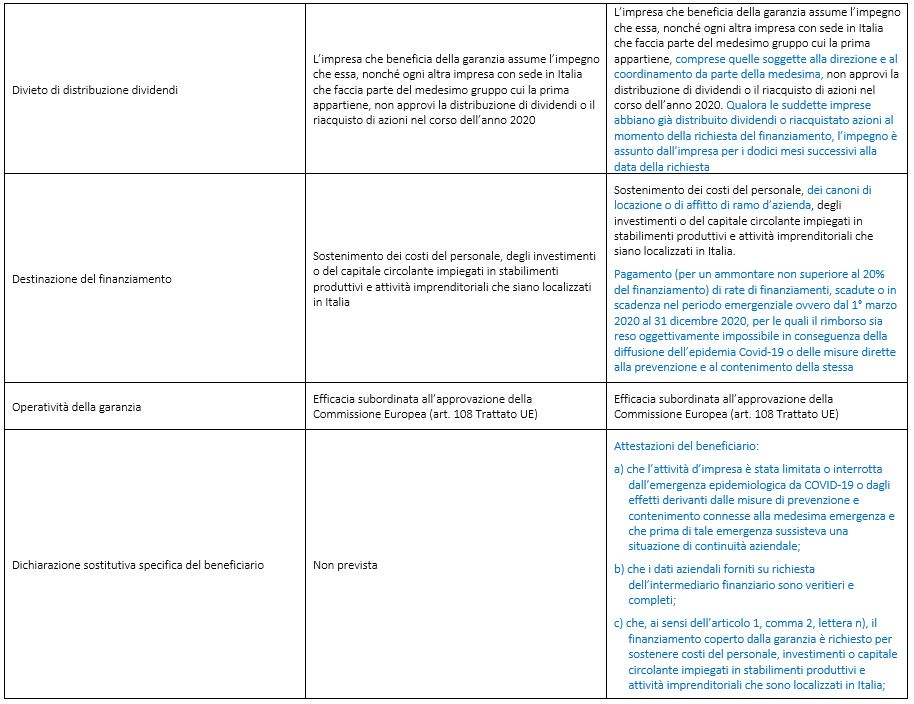

- vincoli più stringenti alla distribuzione di dividendi

- ampliamento delle possibilità di utilizzo dei finanziamenti

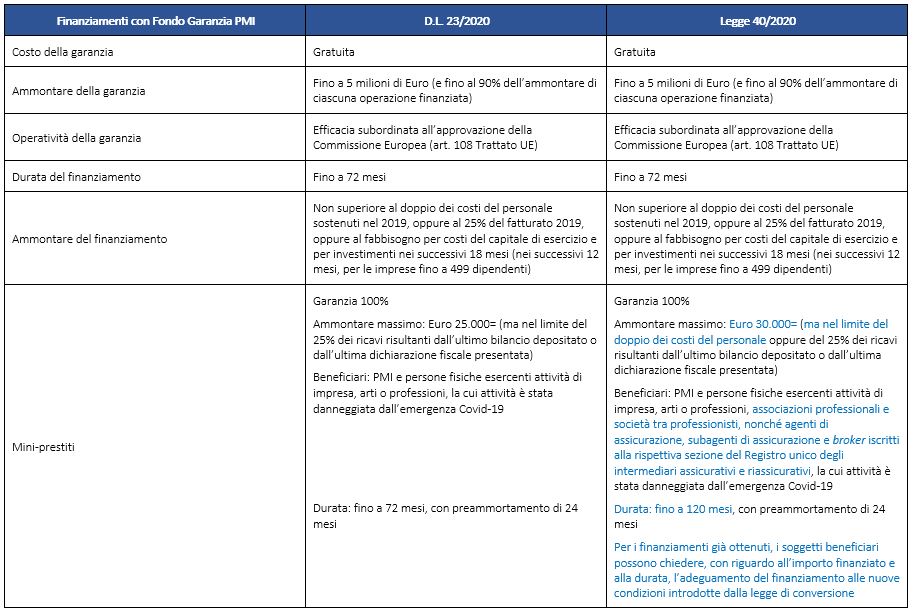

- ammontare dei cosiddetti “mini-prestiti”

- parziale modifica dei parametri di riferimento per la quantificazione dell’ammontare dei finanziamenti

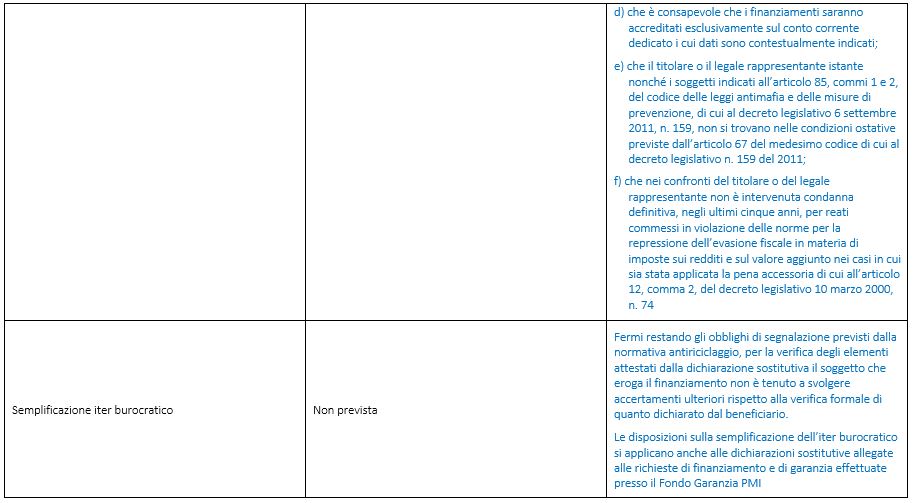

- semplificazione dell’iter burocratico, con l’introduzione di una specifica dichiarazione sostitutiva, valevole tuttavia per le sole misure coperte da Garanzia SACE (cioè destinate, generalmente, alle imprese di grandi dimensioni)

Si riportano di seguito i quadri sinottici che evidenziano le principali modifiche risultanti dal testo di legge definitivamente approvato e oggi in vigore.

Per effetto delle modifiche intervenute, il Fondo Garanzia PMI ha già pubblicato sul proprio sito (LINK) il nuovo allegato 4-bis da utilizzare per le richieste di mini-prestiti e l’integrazione all’allegato 4-bis da utilizzare per richiedere l’adeguamento alle nuove condizioni dei mini-prestiti già ottenuti.

Nessuna novità è prevista invece per l’allegato 4 – garanzia diretta, utilizzabile per le richieste diverse dai mini-prestiti; ciò conferma implicitamente che la dichiarazione sostitutiva di cui tanto si è discusso in sede di conversione del decreto non vale, purtroppo, per le richieste indirizzate al Fondo, cioè per quelle provenienti dalla generalità delle imprese italiane; l’iter burocratico per ottenere i relativi finanziamenti potrebbe pertanto continuare a rappresentare un problema.

Si segnala infine che sino al 30 settembre 2020, le segnalazioni a sofferenza effettuate dagli intermediari alla Centrale dei Rischi della Banca d’Italia, riguardanti le imprese beneficiarie delle misure di sostegno finanziario (moratorie varie) di cui al “Decreto Cura Italia”, sono sospese a decorrere dalla data dalla quale tali misure sono state concesse.

La legge di conversione ha parzialmente modificato anche le disposizioni del Decreto Liquidità in materia di crisi di impresa, con particolare riferimento a:

- proroga di 6 mesi degli adempimenti delle procedure omologate: sono state aggiunte anche le fattispecie degli accordi di composizione della crisi e dei piani del consumatore da sovraindebitamento e precisato che lo slittamento vale per tutti gli adempimenti successivi al 23 febbraio 2020 (nella versione precedente c’era il termine finale del 31 dicembre 2021; per cui, per assurdo, un adempimento di gennaio 2022 avrebbe preceduto quello slittato in avanti)

- procedure preliminari: previsto che per quelle aperte fino al 31 dicembre 2021 vi sarà la possibilità di rinuncia, fino alla scadenza del termine, avendo predisposto un piano attestato di risanamento pubblicato nel registro imprese

- ricorsi prenotativi (generalmente, per l’apertura del concordato in bianco): fino al 31 dicembre 2020 non opera la concessione del minor termine di 60+60 giorni in caso di istanze di fallimento pendenti

- improcedibilità delle istanze di fallimento: ampliate le eccezioni: (i) al caso di insolvenza risultante nel corso di un procedimento penale, ovvero dalla fuga, dalla irreperibilità o dalla latitanza dell’imprenditore, dalla chiusura dei locali dell’impresa, dal trafugamento, dalla sostituzione o dalla diminuzione fraudolenta dell’attivo da parte dell’imprenditore; (ii) al caso di istanza dell’imprenditore in proprio (ma solo per insolvenza estranea al Covid-19); (iii) al caso di istanza da chiunque presentata dopo il decreto di inammissibilità della proposta di concordato preventivo, o di revoca dell’ammissione al concordato, o di rigetto dell’omologa del concordato

- sospensione dei termini: se il fallimento viene dichiarato entro il 30 settembre 2020, non si computano i giorni dal 9 marzo al 30 giugno anche: (i) per gli atti a titolo gratuito compiuti nel biennio precedente; (ii) per i pagamenti di debiti non scaduti alla data del fallimento eseguiti nel biennio precedente; (iii) per le operazioni revocabili ex art. 67 l.fall.; (iv) per i termini per l’esercizio dell’azione revocatoria; (v) per l’estensione del fallimento ai soci illimitatamente responsabili

Nessuna modifica è stata invece apportata in sede di conversione del Decreto alle misure in materia societaria e fiscale.

Infine, la legge di conversione ha riproposto una disposizione ormai oggetto di innumerevoli riedizioni: la proroga della rivalutazione dei beni d’impresa e delle partecipazioni.

Per i beni e le partecipazioni esistenti al 31 dicembre 2018, la rivalutazione potrà essere eseguita alternativamente nel bilancio o rendiconto successivo a quello in corso al 31 dicembre 2019, oppure al 31 dicembre 2020, oppure al 31 dicembre 2021; viene altresì specificato che i maggiori valori attribuiti agli immobili si considerano riconosciuti, rispettivamente, con effetto dal periodo di imposta in corso alla data del 1° dicembre 2022, o del 1° dicembre 2023, o del 1° dicembre 2024.

Con specifico riferimento alle imprese operanti nei settori particolarmente in difficoltà a seguito dell’epidemia Covid-19, cioè quelli alberghiero e termale, la rivalutazione dei beni e delle partecipazioni risultanti dal bilancio o rendiconto dell’esercizio in corso al 31 dicembre 2019, può essere eseguita in uno o in entrambi i bilanci o rendiconti relativi ai due esercizi successivi; inoltre, sui maggiori valori non è dovuta alcuna imposta sostitutiva, e i suddetti valori sono fiscalmente riconosciuti nel bilancio o rendiconto in cui la rivalutazione è eseguita.

Post scritto da:

Post scritto da:

Dott. Giuseppe Bernardelle

Dottore commercialista e revisore legale