INTRODUZIONE

La legge di bilancio 2019 ha introdotto importanti modifiche riguardanti la tassazione agevolata per le persone fisiche esercenti attività d’impresa, arti e professioni.

In particolare l’intervento normativo ha esteso l’ambito di applicazione del regime forfetario, di cui alla legge 190/2014, fino al limite di € 65.000,00 dei ricavi e compensi percepiti nel periodo d’imposta, oltre a semplificare i requisiti di accesso al regime e a disciplinare diversamente talune cause ostative.

PRINCIPALI NOVITÀ

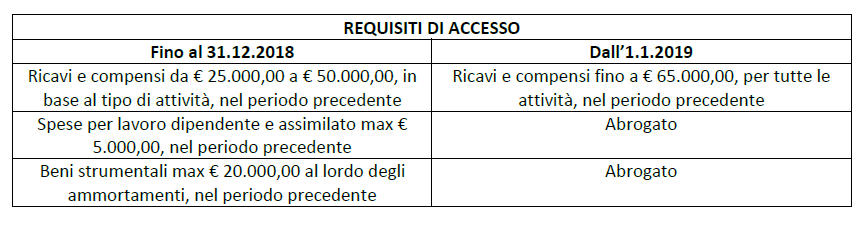

Vengono semplificati i requisiti di accesso prevedendo la sola condizione relativa al possesso di ricavi e compensi non superiori, nell’anno precedente, a € 65.000,00; viene pertanto eliminato ogni riferimento ai precedenti limiti riguardanti il tipo di attività esercitata.

Sono state rimosse altresì le soglie connesse al sostenimento di spese per lavoro dipendente e per beni strumentali le quali, pertanto, non devono più essere computate ai fini dell’accesso e della permanenza nel regime dall’a1.1.2019.

I ricavi e i compensi relativi all’anno precedente vanno assunti applicando lo stesso criterio di computo (competenza o cassa) previsto dal regime fiscale e contabile applicato in quel periodo d’imposta.

In linea generale, la nuova soglia di € 65.000,00 va verificata, dall’1.1.2019, rispetto a quanto incassato nell’anno precedente. Tale criterio opera tanto in caso di primo accesso al regime, quanto in caso di verifica della permanenza nel 2019.

Il superamento della nuova soglia determina la fuoriuscita dal regime a decorrere dall’anno successivo, indipendentemente dalla misura dello sforamento.

Nel caso di esercizio di contemporaneo di più attività contraddistinte da diversi codici ATECO, ai fini del computo del limite di assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate laddove, in precedenza, si prevedeva di assumere il valore più elevato tra le medesime, a prescindere da quale fosse l’effettiva attività prevalente.

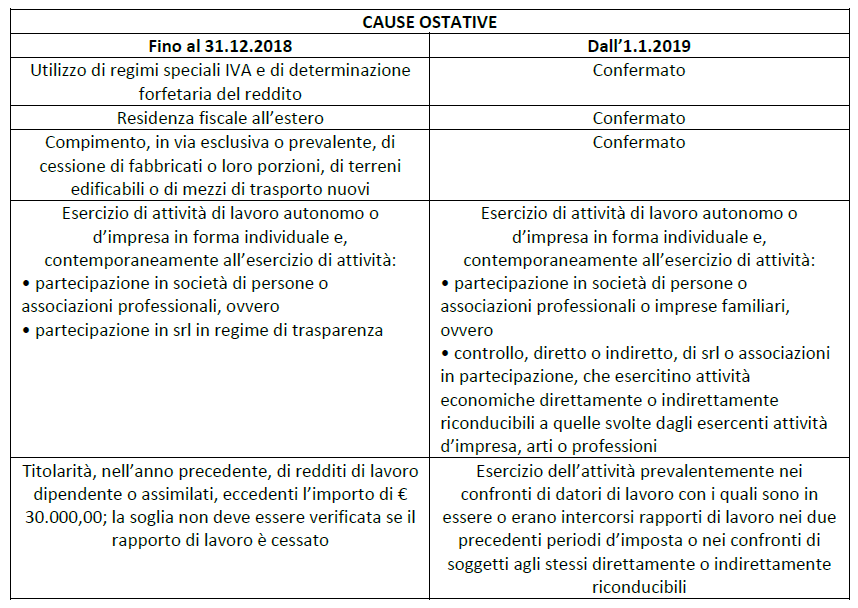

La legge di bilancio 2019 interviene sulle cause di esclusione dal regime forfetario con riguardo al possesso di partecipazioni e allo svolgimento, contestuale o antecedente, di lavoro dipendente.

Sino al 31.12.2018 il regime era precluso a coloro i quali detenevano partecipazioni in società di persone o associazioni professionali, ovvero srl in regime di trasparenza fiscale. Sulla base delle nuove indicazioni l’accesso o la permanenza nel regime forfetario sono preclusi a coloro i quali:

- possiedono una partecipazione in società di persone, associazioni professionali o imprese familiari; oppure

- controllano, direttamente o indirettamente, srl o associazioni in partecipazione, che esercitano un’attività economica direttamente o indirettamente riconducibile a quelle svolte dagli esercenti attività d’impresa, arti o professioni.

In via ulteriore, sino al 31.12.2018, il regime era precluso a coloro i quali percepivano, nell’anno precedente, redditi di lavoro dipendente o assimilati eccedenti l’importo di € 30.000,00. Sulla base delle nuove indicazioni l’accesso o la permanenza nel regime forfetario sono preclusi a coloro i quali svolgono l’attività d’impresa o di lavoro autonomo prevalentemente nei confronti di datori di lavoro, o soggetti direttamente o indirettamente ad essi riconducibili con i quali:

- sono in corso rapporti di lavoro; oppure

- erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta.

Viene meno pertanto il limite quantitativo previsto in precedenza ma vi è tuttavia il nuovo elemento della prevalenza dell’attività esercitata nei confronti dell’attuale datore di lavoro o di quello antecedente, per un periodo di due anni.

ELEMENTI DI VALUTAZIONE

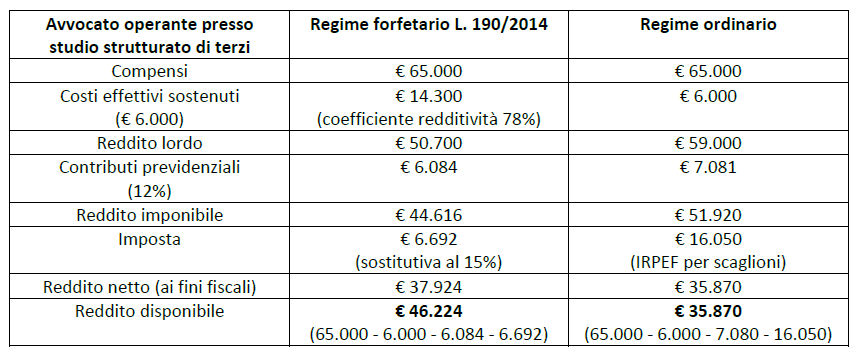

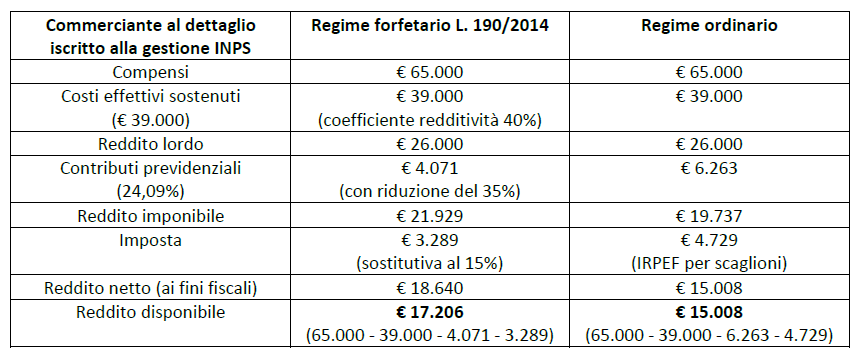

L’accesso, o la permanenza, nel regime per le persone fisiche esercenti attività d’impresa, arti e professioni comportano l’applicazione di un’imposta sostitutiva con aliquota al 15% e la determinazione del reddito imponibile secondo i c.d. coefficienti di redditività, senza l’applicazione di deduzioni e detrazioni IRPEF.

Ai fini della determinazione del reddito imponibile la disciplina ordinaria prevede che dalla somma dei ricavi e compensi percepiti nell’anno vengano dedotti i costi sostenuti ai fini dello svolgimento dell’attività d’impresa, arte o professione; nel calcolo del reddito imponibile in costanza del regime forfetario, invece, si prescinde dal sostenimento dei costi in favore dell’applicazione di una percentuale di abbattimento del reddito, diversa in base al tipo di attività esercitata.

Nel calcolo di convenienza rispetto all’adesione al regime forfetario pertanto entrano in gioco di versi elementi da valutare caso per caso, tenendo conto, a titolo esemplificativo:

- delle modalità di determinazione del reddito analitica, con deduzione dei costi, o forfetaria, con applicazione dei coefficienti di redditività, e dell’incidenza dei costi reali rispetto alla quota forfetizzata laddove i primi siano superiori alle percentuali di abbattimento stimate per il tipo di attività;

- della preclusione dall’applicazione di deduzioni di oneri dal reddito complessivo IRPEF e della fruizione di detrazioni;

- dell’inquadramento previdenziale del soggetto (cassa privata o gestione INPS).

Nell’ambito del regime forfetario, in linea generale, i vantaggi in termini di reddito disponibile sono più consistenti per i piccoli lavoratori autonomi rispetto agli imprenditori di modeste dimensioni operanti in determinati settori in quanto minore è la percentuale di abbattimento forfetario dei ricavi e compensi, maggiore è il reddito imponibile su cui applicare la più favorevole aliquota del 15% rispetto alle aliquote progressive IRPEF per scaglioni.

L’adesione al regime forfetario comporta poi un considerevole risparmio in termini di adempimenti fiscali e contabili, a titolo esemplificativo è possibile citare il non assoggettamento ad IRAP, il venir meno degli obblighi ed adempimenti in materia di IVA, l’emissione di fatture senza ritenute d’acconto, il non assoggettamento ai nuovi indici di affidabilità fiscale e agli obblighi in materia di fatturazione elettronica.

Da ultimo, è tuttavia necessario precisare che, per chi accede al regime forfetario a partire dal 2019, a norma dell’art. 1, co. 61 della L. 190/2014, vi è l’obbligo di rettifica della detrazione IVA per i beni e servizi non ancora ceduti o utilizzati o per i beni strumentali ancora potenzialmente ammortizzabili.

Rispetto ai servizi non ancora utilizzati (es. canoni di locazioni e leasing) per procedere alla rettifica è necessario verificare l’IVA completamente detratta e versare la frazione di imposta corrispondente al periodo di residua durata del contratto o della rata.

Per quanto attiene ai beni ammortizzabili, compresi quelli immateriali, l’IVA detratta è rettificabile solamente nel caso in cui non siano ancora trascorsi 5 anni dall’acquisto (10 anni per i fabbricati o loro porzioni).

La rettifica della detrazione va operata nella dichiarazione IVA dell’ultimo anno di applicazione delle regole ordinarie (dichiarazione IVA 2019 relativa all’anno 2018 per chi accede al regime forfetario a partire dall’1.1.2019) ed il versamento dell’importo a debito va operato in un’unica soluzione entro il termine per il versamento del saldo IVA relativo all’anno precedente.

Post scritto da:

Post scritto da:

dott. Tobia Cavedon