La legge di bilancio 2023 non è intervenuta sulla disciplina del credito ricerca e sviluppo in essere (art. 1 commi 198-209 della L. 160/2019, come modificato, da ultimo, dall’art. 1 comma 45 della L. 234/2021), se non con riferimento alla proroga di quella specifica maggiorata prevista in relazione agli investimenti nel Mezzogiorno.

Fino al 2022, pertanto, il credito d’imposta per attività di ricerca e sviluppo rimane pari al 20%, nel limite di 4 milioni di euro. Per espressa disposizione normativa, il limite massimo del credito d’imposta deve essere ragguagliato ad anno in caso di periodo d’imposta di durata inferiore o superiore a 12 mesi.

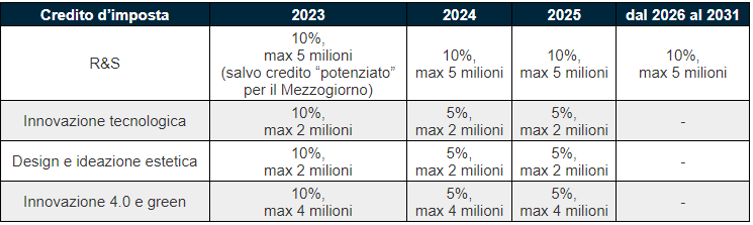

A partire dal 2023, sulla base dell’attuale dettato normativo, il credito subirà un décalage progressivo come rappresentato nella seguente tabella:

Anche per il 2022 va predisposto il fascicolo con la descrizione dei progetti sviluppati e la rendicontazione delle spese sostenute. La descrizione dei progetti e le attività di ricerca del 2022 devono essere coerenti con il disposto normativo che, con il Decreto 26 maggio 2020 “Disposizioni applicative per nuovo credito d’imposta, per attività di ricerca e sviluppo, di innovazione tecnologica e di design. (20A03941) (GU Serie Generale n.182 del 21-07-2020)” ha fornito la loro corretta individuazione.

Con la circolare n. 8/E del 10/04/2019, l’Agenzia delle Entrate ha chiarito quali sono i contenuti che devono essere presenti nella Relazione tecnico-economica.

Per la corretta descrizione dei progetti sarà necessario fornire lo stato di avanzamento dei lavori di ognuno, indicando per ogni progetto l’impegno orario di ogni singolo componente dello staff (modello GANTT). Sarà necessario imputare a ogni progetto anche gli altri relativi costi di competenza (quote ammortamento, consulenze, materie prime, ecc.).

Con la fornitura di questi due ultimi dati potranno essere calcolati i benefici di ogni singolo progetto, applicando per ognuno la percentuale dedicata: nel caso R&S il 20%, nel caso I.T. il 10% o il 15%, massimizzando in questo modo il credito maturato.

Con il Decreto Legge n. 73 del 21 giugno 2022 (art. 23 c.2), al fine di favorire l’applicazione in condizioni di certezza operativa della disciplina del Credito d’Imposta Ricerca e Sviluppo, il legislatore ha introdotto la possibilità da parte delle imprese beneficiarie, di richiedere una certificazione che attesti la qualificazione degli investimenti effettuati o da effettuare ai fini della loro classificazione nell’ambito delle attività ammissibili a beneficio a partire dal 2015 fino ad oggi. La certificazione avrà effetti vincolanti verso l’amministrazione finanziaria (fermo restando le attività di controllo previste dall’art.1, comma 207 Legge 160/2019).

La certificazione può essere richiesta a condizione che le violazioni relative all’utilizzo dei crediti d’imposta non siano state già constatate con il Processo Verbale di Constatazione.

I requisiti dei soggetti abilitati al rilascio della certificazione nonché le procedure e il contenuto della certificazione, verranno rese note con successivo Decreto di cui siamo in attesa di emanazione.

Post scritto da:

Post scritto da:

Dott. Alessandro Pegoraro

Dottore commercialista e revisore legale