Credito d’imposta per l’incremento delle rimanenze nei settori tessile, moda, calzature e pelletteria

INTRODUZIONE

Tra le varie misure atte al contenimento degli effetti negativi dell’emergenza da Covid-19, il D.L. n. 34/2020, ha previsto un sostegno a favore per i soggetti che operano nel settore tessile, della moda, della produzione calzaturiera e della pelletteria.

Come è ragionevole immaginare le conseguenze in termini di rallentamento o blocco dell’attività a seguito del protrarsi della pandemia possono aver portato ad un fisiologico incremento delle giacenze di magazzino; l’art. 48-bis del D.L. n. 34/2020 interviene prevedendo un contributo nella forma di credito d’imposta da calcolarsi sull’aumento del valore delle rimanenze finali di magazzino.

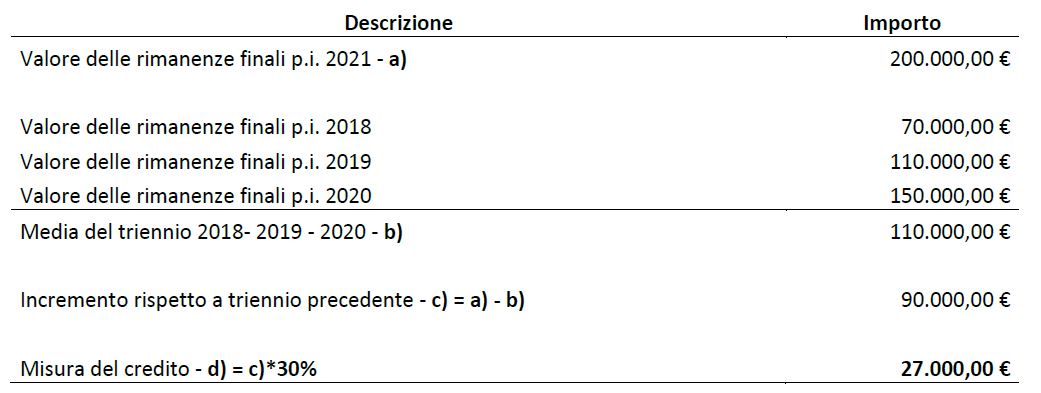

La misura del credito è pari al 30% del valore delle rimanenze finali di magazzino eccedente la media del medesimo valore registrato nei tre periodi d’imposta precedenti.

La misura, in origine limitata al solo periodo d’imposta in corso alla data del 10 marzo 2020, è stata estesa al periodo d’imposta in corso al 31 dicembre 2021 dalla L. n. 106/2021, in quanto la disposizione originaria non si è mai resa operativa per la mancata emanazione del decreto attuativo (pertanto l’incremento andrà calcolato confrontando il valore delle rimanenze al 31.12.2021 con la media riferita agli anni 2020-2019-2018); il credito è riconosciuto nel limite di spesa pari a Euro 95 milioni per l’anno 2021 e Euro 150 milioni per l’anno 2022.

PRESUPPOSTO SOGGETTIVO

La misura si applica a favore di chi opera nei settori contraddistinti da stagionalità e obsolescenza dei prodotti, operanti nell’industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori).

Il Decreto del MiSE del 27 luglio 2021 ha individuato i codici ATECO che identificano le imprese che hanno diritto all’agevolazione (si precisa che rileva il codice di attività economica che viene comunicato all’Agenzia delle Entrate con il modello AA7/AA9, a norma dell’art. 35 del DPR n. 633/1972).

Si rimanda al seguente link per l’elencazione dei settori interessati.

PRESUPPOSTO OGGETTIVO

Per usufruire del credito d’imposta i soggetti interessati devono avere registrato un incremento del valore delle rimanenze finali di magazzino, a norma dell’art. 92, co. 1, del TUIR, rispetto alla media del valore delle giacenze finali registrato nei tre periodi d’imposta precedenti a quello di spettanza del beneficio.

Il credito è riconosciuto nella misura del 30% del valore dell’eccedenza delle rimanenze finali rispetto alla media del triennio precedente.

La seguente esemplificazione chiarisce le modalità di calcolo:

MODALITA’ DI FRUIZIONE

La fruizione del credito è subordinata all’invio di una comunicazione all’Agenzia delle Entrate. Operativamente, il credito d’imposta sarà utilizzabile esclusivamente in compensazione a norma dell’art. 17 del D.Lgs. n. 241/1997, nel periodo d’imposta successivo a quello di maturazione; trattasi pertanto del periodo d’imposta 2022 per il credito maturato nel corso del 2021.

Le modalità, i termini di presentazione, il contenuto della comunicazione e le ulteriori disposizioni necessarie per l’attuazione della misura saranno definite da un emanando Provvedimento del Direttore dell’Agenzia delle Entrate.

CONTROLLI

A norma dell’art. 48-bis del D.L. 34/2020 il metodo e i criteri applicati per la valutazione delle rimanenze finali di magazzino nel periodo d’imposta di spettanza devono essere omogenei rispetto a quelli utilizzati nei tre periodi d’imposta considerati ai fini della media.

A tal fine l’art. 48-bis prevede che nei riguardi “dei soggetti con bilancio certificato” (leggasi bilancio soggetto a revisione, sia in ipotesi in cui il controllo contabile sia affidato ad un revisore sia nel caso in cui sia affidato al collegio sindacale) i controlli sulla costanza dei criteri di valutazione sono svolti sulla base dei bilanci.

Per converso le imprese non soggette a revisione legale dei conti e prive di collegio sindacale devono avvalersi di una certificazione della consistenza delle rimanenze di magazzino, rilasciata da un revisore legale dei conti o da una società di revisione iscritti nella sezione A del registro di cui all’art. 8 del D.Lgs. n. 39/2010.

Post scritto da:

Post scritto da:

Dott. Tobia Cavedon

Dottore commercialista