Con l’emanazione dei recenti decreti cd. “Aiuti” (Decreto Aiuti, Aiuti-bis e Aiuti-ter) sono state introdotte, e di volta in volta estese, agevolazioni alle imprese contro il caro energia sotto forma di credito d’imposta.

Con il presente contributo si intende fare il punto in merito a tale forma di beneficio. Nel dettaglio, si evidenzia che sono previste differenti misure di credito a seconda del soggetto beneficiario e a seconda del periodo di riferimento, come schematizzato in seguito.

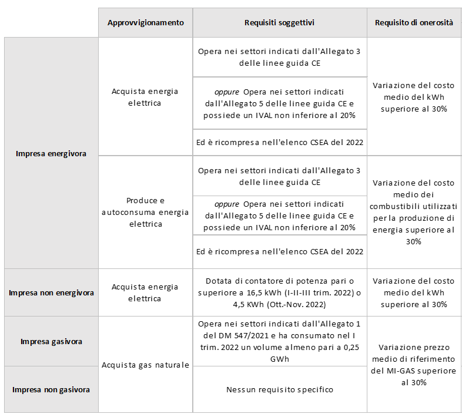

Innanzitutto, è utile riepilogare le caratteristiche oggettive con cui distinguere le imprese energivore/gasivore da quelle non energivore/non gasivore.

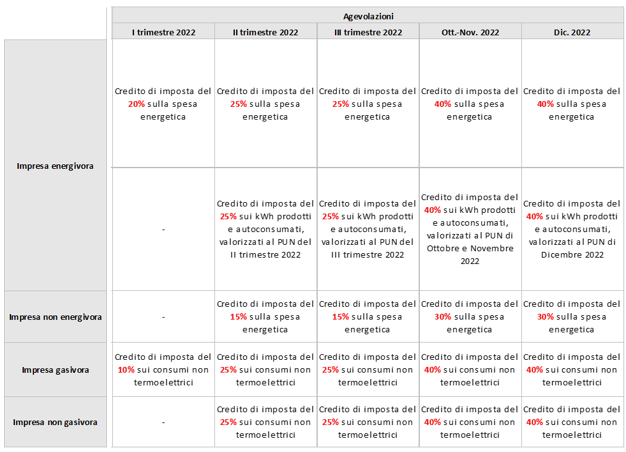

Si riporta quindi la misura del credito spettante nelle diverse fattispecie:

Con particolare riferimento al credito d’imposta riconosciuto alle imprese diverse da quelle cd. “energivore”[1] lo stesso spetta:

- per il secondo e terzo trimestre 2022, nella misura del 15% della spesa sostenuta per l’acquisto della componente energia, in presenza di contatori con potenza pari o superiore a 16,5 kW;

- per i mesi di ottobre e novembre 2022, nella misura del 30% della spesa sostenuta per l’acquisto della componente energia, in presenza di contatori con potenza pari o superiore a 4,5 kW.

Per quanto attiene il credito d’imposta riconosciuto alle imprese diverse da quelle cd. “gasivore”[2] il beneficio spetta:

- per il secondo e terzo trimestre 2022, nella misura del 25% della spesa sostenuta per l’acquisto del gas consumato per usi energetici diversi da quelli termoelettrici;

- per i mesi di ottobre e novembre 2022, nella misura del 40% della spesa sostenuta per l’acquisto del gas consumato per usi energetici diversi da quelli termoelettrici.

Il recente decreto cd. “Aiuti-quater”, in corso di pubblicazione in Gazzetta Ufficiale, prevede l’estensione dei bonus energetici anche per il mese di dicembre 2022.

Il riconoscimento di entrambe le agevolazioni è subordinato all’incremento, almeno superiore al 30%, del prezzo della componente energetica (energia elettrica o gas) registrato nel trimestre antecedente al periodo di riferimento della spesa agevolabile rispetto al corrispondente periodo relativo all’anno d’imposta 2019. Per esempio, considerando la spesa riferibile al secondo trimestre 2022 il confronto dovrà essere operato tra il primo trimestre del 2022 e il primo trimestre del 2019.

Entrambe le tipologie di credito possono essere utilizzate in compensazione F24, anche in un’unica soluzione, entro i termini dettagliati nel seguito. Alternativamente i crediti possono formare anche oggetto di cessione a soggetti terzi previa apposizione di visto fiscale.

Il nuovo decreto “Aiuti-quater” prevede anche il prolungamento fino al 30 giugno 2023 del termine per l’utilizzo in compensazione del credito d’imposta relativo all’ultimo trimestre del 2022.

Qualora il fornitore della componente energetica sia rimasto invariato dal 2019 ad oggi è possibile richiedere al medesimo, mediante apposita richiesta da inviare via PEC, di fornire tutti i dati necessari ai fini della determinazione del credito d’imposta spettante. In caso contrario, l’onere del calcolo spetterà al cliente.

La richiesta di calcolo al fornitore va effettuata entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta. Pertanto, la richiesta del conteggio per il III trimestre 2022 va effettuata entro il 29 novembre 2022.

Qualora la richiesta non dovesse essere evasa da parte del fornitore a causa del superamento dei termini previsti, è comunque possibile procedere con la verifica dei requisiti e la determinazione dell’ammontare del credito in autonomia.

Esempio per impresa non energivora:

consumo mensile di energia ipotizzato 2.000 Euro

- Credito III trim 2022 = (2.000 x 3) x 15% = 900 Euro

- Credito nov – dic 2022 = (2.000 x 2) x 30% = 1.200 Euro

Lo Studio rimane a disposizione per ulteriori dettagli.

[1] Sono considerate imprese a forte consumo di energia elettrica le imprese di cui al D.M. 21 dicembre 2017 e, contestualmente, iscritte all’elenco CSEA.

[2] Sono considerate imprese a forte consumo di gas naturale le imprese che hanno un consumo medio di gas naturale, calcolato per il periodo di riferimento, pari ad almeno 1 GWh/anno (ovvero 94.582 Sm3 /anno).

Post scritto da:

Dott.ssa Anna Foresti