L’articolo 2086 comma 2 del Codice civile (gestione dell’impresa) recita “L’imprenditore che operi in forma societaria o collettiva ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita di continuità aziendale […]”.

L’articolo è stato aggiornato in tal senso dalla riforma della crisi di impresa e risulta in vigore già dal 16.03.2019.

Inoltre,il legislatore della riforma è intervenuto anche sull’articolo 2475 del Codice civile in particolare introducendo il nuovo comma 6 mediante il quale ha esteso alle S.r.l. l’obbligo per gli amministratori delegati di riferire al Consiglio di amministrazione (e al Collegio sindacale ove presente) con periodicità almeno semestrale, sul generale andamento della gestione e sulla sua prevedibile evoluzione.

L’intento è chiaro: l’amministratore deve farsi parte attiva per una buona gestione aziendale, che sappia prevenire il rischio di insorgenza della crisi di impresa. Solo attivando strumenti di corporate governance ispirati alle best practice, potrà dire di aver adottato tutte le misure necessarie per preservare lo stato di salute dell’impresa, limitando la propria responsabilità verso i soci e verso i creditori sociali. E si badi bene, si tratta di un obbligo giuridico la cui mancata osservanza espone gli amministratori, in caso di criticità, a responsabilità personale (non aziendale).

Mai il legislatore avrebbe pensato che, appena un anno dopo l’approvazione della riforma, si sarebbe aperta con l’emergenza Covid19 una delle peggiori crisi economiche dal dopo guerra, che impone agli imprenditori una rapida reazione per preservare la continuità aziendale.

Ma cosa, nel concreto, dovrebbe oggi fare un amministratore responsabile per impostare un adeguato assetto organizzativo, amministrativo e contabile?

Certamente un punto importante riguarda l’adozione di adeguati strumenti a supporto del controllo di gestione; tra questi:

- la predisposizione di bilanci infrannuali;

- la costruzione di un budget di cassa;

- la costruzione di un budget economico.

REDAZIONE DI SITUAZIONE DI VERIFICA INFRANNUALI

Per garantire la rilevazione “tempestiva” degli indizi di crisi, diventa imprescindibile effettuare un monitoraggio costante dell’andamento economico gestionale.

A tal fine diventa importante redigere delle situazioni di verifica infrannuali adeguatamente assestate. Per garantire la “tempestività” richiesta dalla riforma della crisi le situazioni di verifica andrebbero redatte trimestralmente.

Sulla base di tali situazioni di verifica infrannuali la società potrà:

- verificare i principali scostamenti rispetto alla situazione periodica relativa al corrispondente periodo dell’esercizio precedente;

- determinare alcuni indicatori chiave del risultato aziendale (key performance indicators), verificandone l’andamentale storico;

- verificare il superamento degli indicatori settoriali di crisi introdotti dalla riforma sulla crisi di impresa (ove necessario il calcolo).

I bilanci infrannuali possono essere costruiti anche in via extracontabile (ad es. in Excel) utilizzando schemi di riclassificazione del conto economico e dello stato patrimoniali che rappresentino le grandezze utili alla propria tipologia di business (ad. Es. Margine di Contribuzione, Break Even Point, EBITDA, EBIT ecc.)

LA PIANIFICAZIONE FINANZIARIA

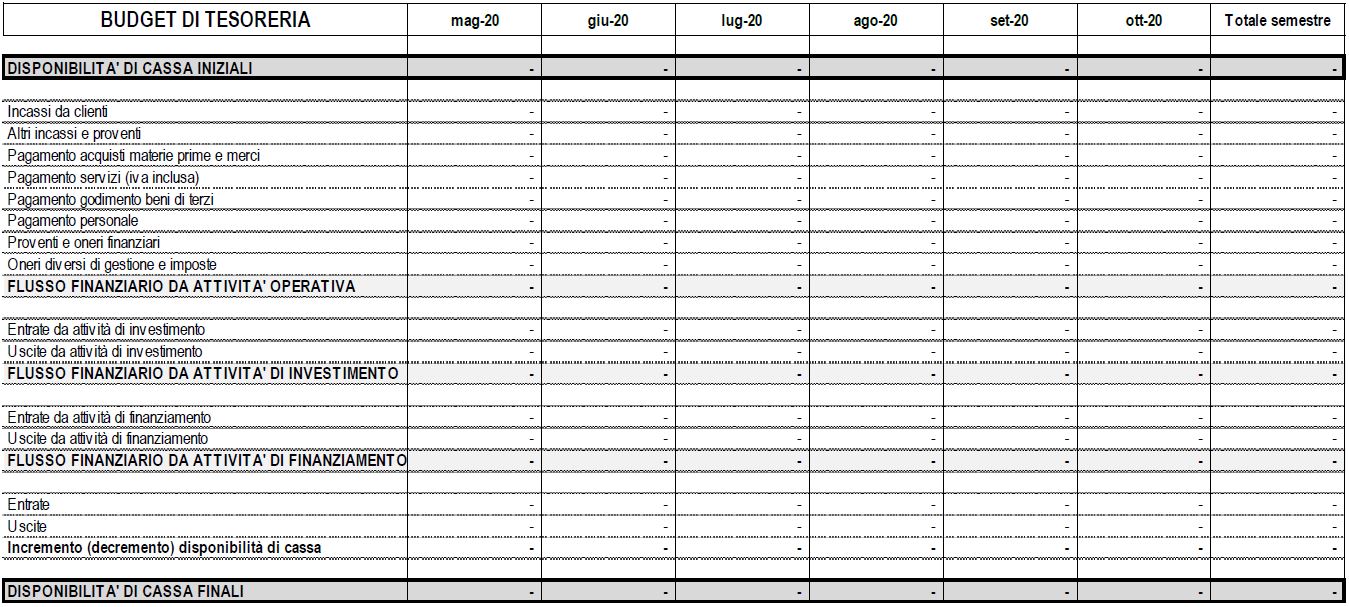

Il budget di tesoreria, ossia un piano finanziario che evidenzi i flussi finanziari prospettici, è certamente uno dei più importanti strumenti per la rilevazione degli indizi di crisi.

Esso rappresenta le entrate e le uscite finanziarie attese dell’impresa e quindi la capacità prospettica di far fronte ai propri impegni finanziari pianificati.

L’art. 13 c.1 del Codice della Crisi specifica che la verifica della sostenibilità del debito debba essere effettuata per almeno i 6 mesi successivi.

Il budget di tesoreria consente la stima delle entrate e delle uscite di cassa attese dalla gestione corrente (incassi clienti, pagamento fornitori, pagamento personale ecc.), dalla gestione finanziaria (finanziamenti di terzi e apporti dei soci) e dalla gestione patrimoniale (investimenti e disinvestimenti).

È uno strumento che consente all’imprenditore di verificare l’evoluzione delle disponibilità liquide (o deficit di cassa) mese per mese e consente altresì la determinazione del DSCR (debt service coverage ratio), uno dei principali e più utilizzati indici di bancabilità di un’impresa.

Un budget di tesoreria semplificato può essere così strutturato:

BILANCIO DI PREVISIONE E ANALISI DEGLI SCOSTAMENTI

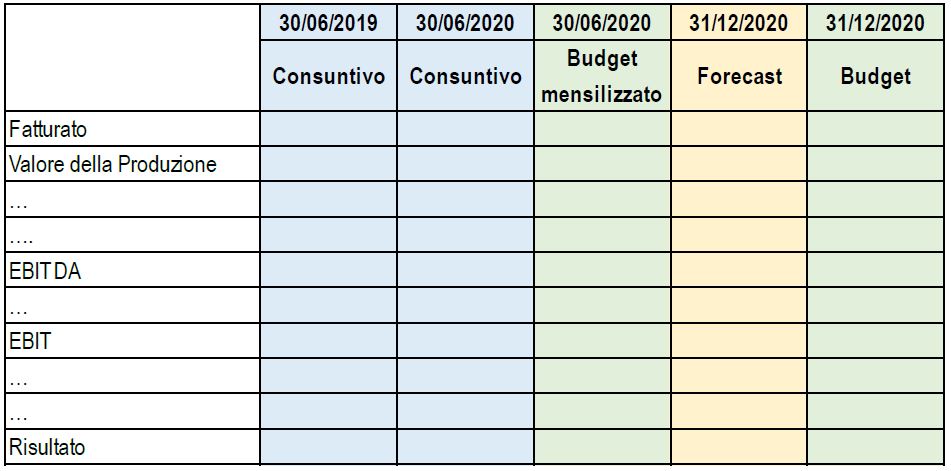

Le sempre più veloci dinamiche di mercato, complicate oggi dalla criticità dell’emergenza Covid19, impongono alle imprese di adottare un approccio “forward-looking”. Le previsioni, i dati prospettici (e, in un futuro non così lontano, le “analisi predittive”) stanno diventando gli elementi imprescindibili per la gestione aziendale, superando il ruolo dei “bilanci CEE”, che in molti casi vengono formalizzati con troppo ritardo per poter essere utili strumenti di controllo gestionale.

In tal senso è importante per la società predisporre un budget annuale, almeno economico (idealmente anche patrimoniale).

Il budget diventa lo strumento che guida l’imprenditore al raggiungimento degli obiettivi prefissati di gestione. Le situazioni di verifica infrannuali consentiranno poi l’analisi degli scostamenti rispetto alle previsioni iniziali di budget, suggerendo eventuali interventi. Questo approccio consente di adeguare velocemente, gli obiettivi da raggiungere, le azioni/correzioni da intraprendere, i fabbisogni finanziari necessari a sostenere la crescita.

Un ideale “cruscotto” dovrebbe rendere disponibile sia il dato consuntivo (anno corrente e anno precedente), che il budget (annuale e di periodo) sia il forecast attesto per il fine anno.

Indubbiamente le criticità legate all’emergenza Covid19 complicano la formulazione delle previsioni, rendendo incerti i risultati ipotizzati. In tal caso si può ipotizzare il ricorso a più scenari alternativi (best/worst case oppure stress test), assegnando la probabilità che tali scenari alternativi possano effettivamente essere realizzati.

INFORMATIVA PERIODICA DEI CONSIGLIERI DELEGATI (NUOVO ART. 2475 C.C.)

Come segnalato in premessa, la riforma della crisi d’impresa ha esteso alle S.r.l. le disposizioni già previste per le S.p.a. per il Presidente del CDA e gli amministratori delegati (l’art. 2475 del c.c. specifica infatti al comma 6 che si rendono applicabili alle S.r.l., ove compatibili, le disposizioni di cui all’art. 2381 specifico per le S.p.a.).

Per effetto di tale modifica anche gli amministratori delegati delle S.r.l. hanno oggi l’obbligo di “Riferire al Consiglio di amministrazione (e al Collegio sindacale ove presente) con la periodicità fissata dallo statuto e in ogni caso almeno ogni 6 mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche effettuate dalla società (o delle sue controllate).”.

Dal punto di vista operativo, l’informativa relativa al secondo semestre di ciascun anno potrà essere fornita nella relazione sulla gestione del bilancio annuale (in caso di bilancio abbreviato con esonero della relazione sulla gestione, l’informativa potrà essere fornita nel verbale del CDA che approva il progetto di bilancio annuale), mentre l’informativa relativa al primo semestre di ciascun anno va invece formalizzata con verbale apposito da trascrivere sul libro delle adunanze del Consiglio di amministrazione generalmente entro il 30 settembre di ogni anno.

Il nostro Studio rimane a disposizione per fornire un supporto operativo, in affiancamento agli amministratori, alle tematiche sopra evidenziate.

Post scritto da:

Post scritto da:

Dott. Alessandro Pegoraro

Dottore commercialista e revisore legale